«Перегретый арт-рынок» 2006–2008. Российские торги. Часть 5

ARTinvestment.RU анализирует продажи на внутренних аукционах в период первого спекулятивного роста в истории российского арт-рынка

Надеемся, предыдущие части нашего исследования арт-рынка 2006–2008 годов не только развеяли туман над этим легендарным периодом, но заставили читателя влюбиться в экономику искусства по-настоящему — со всеми ее неизбежными спекуляциями, подковерными играми, а также азартностью коллекционера, решительностью инвестора и стройностью цифр, от которых в итоге ни убежать, ни спрятаться. Правда, одно дело — раскапывать историю рынка с въедливостью археолога, а совсем другое — применять полученные знания, прогнозируя будущее. В частности, сегодня внутрироссийский рынок искусства переживает специфический период — от своего старта в ковидной изоляции, сменившейся изоляцией географической, до нежданного двукратного роста объемов продаж. В конце прошлого материала мы задались целью сравнить основные показатели сезонов 2006–2008 и 2023–2024 годов. Желание это отнюдь не случайно: уж больно сказочным выдался рост объемов продаж искусства в минувшем сезоне (увеличение на 153 %, или в два с половиной раза). Насколько вероятно, что отечественное искусство ждет очередной «перегрев» — а мы его не только не заметим, но и в немалой степени и подтолкнем?

Для этого попробуем найти сходные тренды в 2006–2008 и 2023–2024 годах и предсказать возможные риски для арт-рынка на основе исторических данных, взятых из базы данных аукционных торгов AI (на которую рекомендуем подписаться, чтобы первыми отслеживать новые рыночные сигналы). Ключевые 12 пересечений (в нашем случае — сигнальных маячков) выглядят следующим образом.

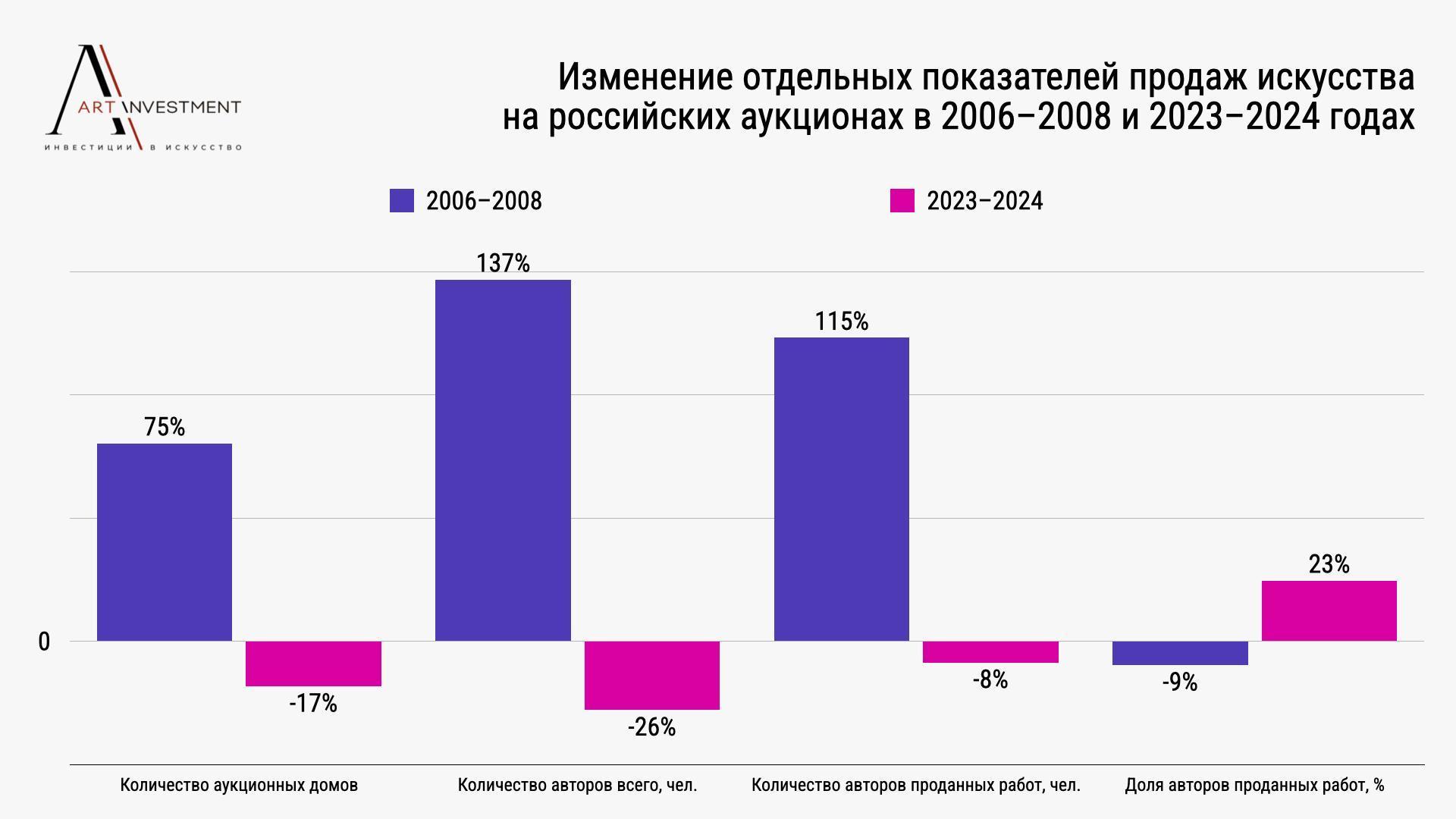

1. Количество аукционных домов

• 2006–2008: Рост на 75 % (с 4 до 7).

• 2023–2024: Падение на 17 % (с 12 до 10).

Промежуточный итог: В 2006–2008 рост числа аукционных домов произошел на фоне активно растущего рынка и уверенности в быстром заработке со стороны молодых игроков. В 2023–2024 — в фазе аналогично растущего рынка — уход с него игроков со стажем, наоборот, говорит о понимании, что успеха аукционный бизнес может добиться лишь при олигопольной рыночной структуре (буквально: «пара-тройка лидеров — и остальные»). Не готовы быть «остальными» — ищите себя в другой сфере.

2. Количество авторов (уникальных художников)

• 2006–2008: Рост на 137 % (с 719 до 1 705).

• 2023–2024: Падение на 26 % (с 2 987 до 2 225).

Промежуточный итог: В 2006–2008 большое расширение числа авторов говорит о высоком спекулятивном интересе, но затем последовал спад. В 2023–2024 мы наблюдаем обратный процесс — снижение числа активных художников. Это может говорить о более «осторожном» рынке; но, если падение продолжится, это будет негативным сигналом (снижение ликвидности и интереса коллекционеров).

3. Количество авторов проданных работ

• 2006–2008: Рост на 115 % (с 499 до 1 702).

• 2023–2024: Падение на 8 % (с 1 340 до 1 227).

Промежуточный итог: В 2006–2008 был массовый приток новых имен на торги (выросло и количество авторов проданных работ), что в итоге привело к перегреву. В 2023–2024 число авторов проданных работ снижается. Пока это не критично, однако важно следить за этим показателем: если падение ускорится, это может сигнализировать о потере спроса на рынке.

4. Доля авторов проданных работ в общем количестве уникальных авторов, %

• 2006–2008: Падение на 9 % (с 69,4 % до 62, 9%).

• 2023–2024: Рост на 23 % (с 44,9 % до 55, 1%).

Промежуточный итог: В 2006–2008 снижение этого показателя говорило о том, что коллекционеры стали беспричинно избирательнее (без особой логики, при расширении предложения покупали одних и тех же авторов) — что предвещало кризис (больше — экзистенциальный, но случился экономический). В 2023–2024, напротив, данный процентный показатель растет на фоне снижения количества имен, что является позитивным сигналом.

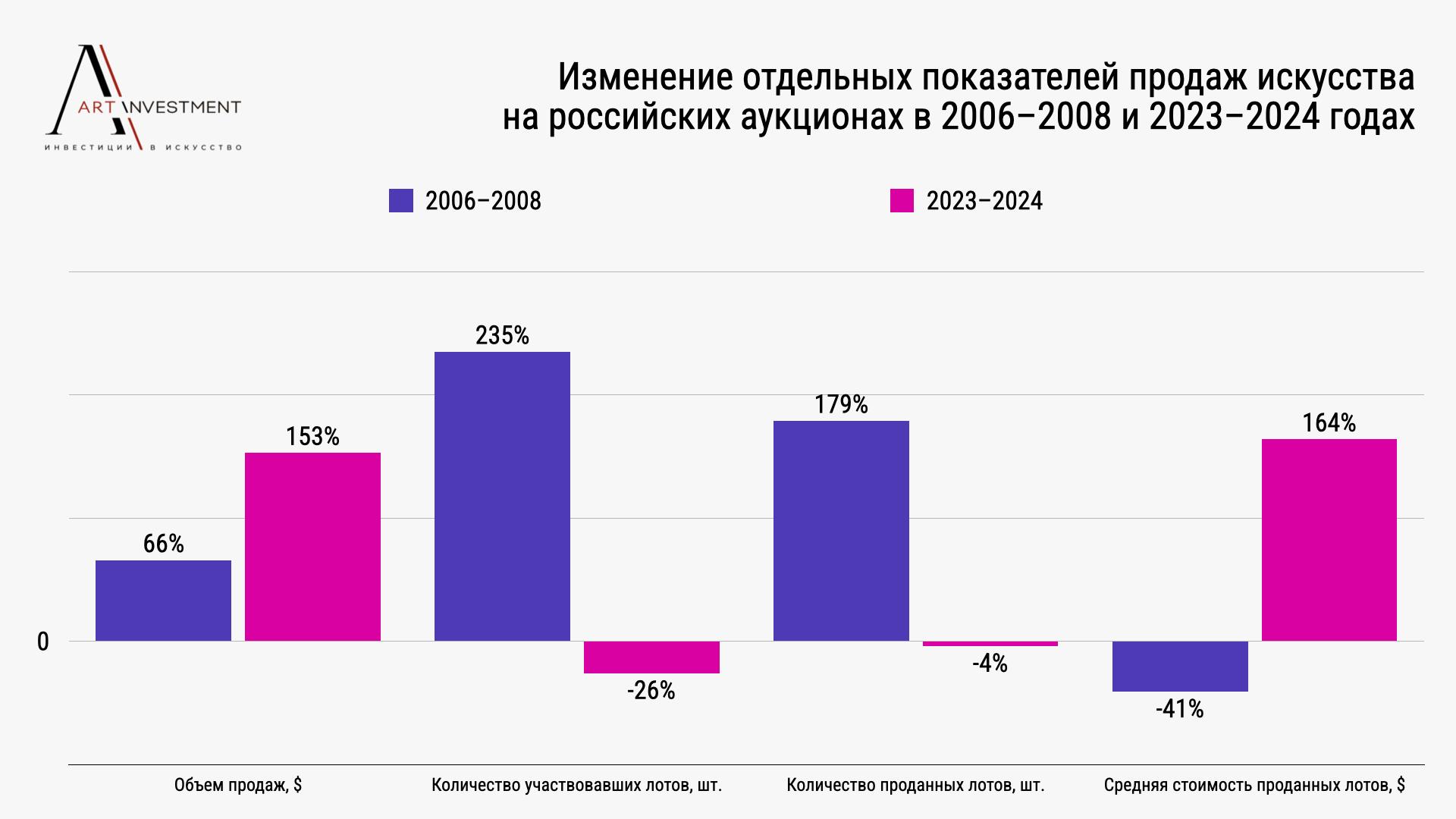

5. Объем продаж

• 2006–2008: Рост на 66 % (с $10,6 млн до $17,5 млн).

• 2023–2024: Рост на 153% (с $19,9 млн до $50,3 млн).

Промежуточный итог: В обоих случаях наблюдается быстрый рост. Важно следить за этим показателем: если рост происходит за счет реального спроса — это положительный знак; если за счет спекулятивных факторов — возможен откат рынка или очередной «перегрев».

6. Количество выставленных лотов

• 2006–2008: Рост на 235 % (с 1 957 до 6 543).

• 2023–2024: Падение на 26% (с 12 723 до 9 405).

Промежуточный итог: В 2006–2008 массовый прием лотов на торги был следствием ошибочной тактики аукционных домов (выставить больше и продать за сколько-нибудь — хуже не будет); в 2023–2024 продавцы грамотнее относятся к вопросам регулирования рынка, снижая предложение для повышения спроса.

7. Количество проданных лотов

• 2006–2008: Рост на 179 % (с 1 195 до 3 334).

• 2023–2024: Падение на 4 % (с 4 025 до 3 858).

Промежуточный итог: В 2006–2008 рост количества лотов на фоне снижения их средней стоимости привел к расслоению рынка и вымыванию работ «среднего класса»; в 2023–2024 ситуация более стабильная: проданные лоты представляют различные категории, которые динамично развиваются.

8. Средняя стоимость проданных лотов

• 2006–2008: Падение на 41 % (с $8 850 до $ 5 263).

• 2023–2024: Рост на 164 % (с $4 943 до $13 040).

Промежуточный итог: В 2006–2008 снижение средней цены было тревожным сигналом. В 2023–2024, напротив, рост цен говорит о большей уверенности покупателей.

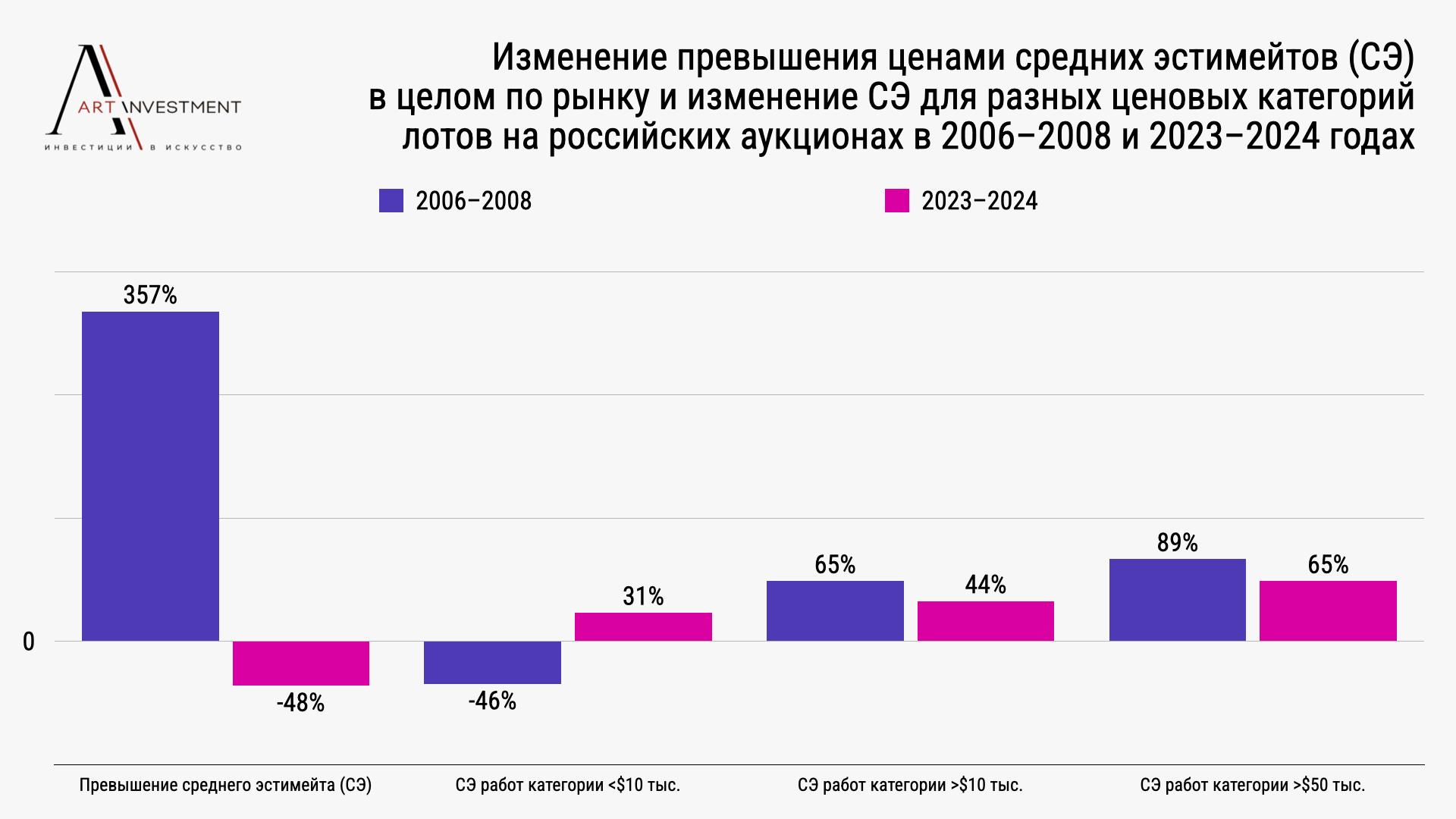

9. Превышение итоговой ценой среднего эстимейта

• 2006–2008: Рост на 357 % (с –2,3 % до 5,9 %).

• 2023–2024: Падение на 48 % (с 43,2 % до 22,6 %).

Промежуточный итог: В 2006–2008 цены не просто были выше эстимейтов, но и по темпам роста обгоняли средние аукционные оценки; что говорило о спекулятивном интересе, который затем привел к падению. В 2023–2024 цены продолжили перешагивать планки эстимейтов, но уже не так сильно — что говорит о бóльшей стабильности рынка.

10. Средний эстимейт

На всякий случай напомним, что средний эстимейт, точнее, его рост — главный из найденных нами возмутителей спокойствия, показатель — виновник «перегрева» рынка 2006–2008 годов. Поэтому и разбили мы его на три категории — для максимально полного изучения и сравнения с нынешним периодом в развитии российского арт-рынка.

В категории работ стоимостью <$10 тыс.

• 2006–2008: Падение на 46 % (с $1 731 до $936).

• 2023–2024: Рост на 31 % (с $2 180 до $2 855).

В категории работ стоимостью >$10 тыс.

• 2006–2008: Рост на 65 % (с $38 372 до $59 783).

• 2023–2024: Рост на 44 % (с $23 259 до $33 400).

В категории работ стоимостью >$50 тыс.

• 2006–2008: Рост на 89 % (с $101 579 до $191 947).

• 2023–2024: Рост на 65 % (с $66 719 до $110 266).

Промежуточный итог: В 2006–2008 рост эстимейтов в категории свыше $10 тыс. говорил об искусственно завышаемой оценке лотов со стороны аукционных домов (опережающей в своей динамике покупательную способность), которая на третий год привела к падению интереса коллекционеров (безотносительно кризиса). В 2023–2024 мы также наблюдаем рост эстимейтов — однако уже во всех категориях (что говорит о возможности перехода коллекционера из одной социальной группы в другую), плюс к этому повышение эстимейтов отстает от повышения средней стоимости проданных лотов (в 2006–2008 годах было наоборот).

Отметим в 2023–2024 годах позитивные «антикризисные» моменты (помимо роста объема продаж).

• Рост доли авторов проданных работ на фоне снижения количества выставленных авторов / рост средней стоимости лотов на фоне снижения количества участвовавших лотов (другими словами: в отличие от периода 2006–2008 годов, российские аукционные дома стали применять регуляционную функцию — в данном случае, принимать на торги меньшее количество лотов и художников, чтобы в итоге получить более высокие цифры продаж иди средней стоимости предмета);

• Высокий рост продаж без перегрева по эстимейтам (другими словами: цена молотка растет быстрее, чем эстимейты — как и положено на здоровом рынке);

• При этом растет и средняя, и медианная стоимость проданных работ (другими словами: рынок не полярно разделен между социальными группами коллекционеров, как это было в 2006–2008 годах; сегодня, начав путь коллекционера с небольшой покупки за скромную сумму, ты можешь поступательно развиваться внутри экосистемы — и дорасти до статуса топ-коллекционера одновременно с увеличением личного капитала).

Отметим и потенциальные риски, а также тревожные сигналы, за которыми нужно следить.

• Если рынок перегреется за счет резкого увеличения количества продаж, это может повторить ситуацию 2006–2008.

• Постоянное, из года в год, снижение числа уникальных художников может говорить о сокращении ликвидности рынка — фокусировке лишь на проверенных именах (без элемента риска в действиях коллекционера-инвестора, но без шансов открыть новые имена для коллекционера-исследователя).

• Следует приглядывать за ценовой динамикой: если темпы роста цен начнут снижаться или цены пойдут вниз (особенно — на фоне продолжающегося роста объемов продаж), это тревожный сигнал.

• Наконец, саму ценовую динамику необходимо отслеживать в различных ценовых категориях арт-рынка — по возможности она должна расти (или снижаться) взаимосвязанно (пусть и с разными значениями) в каждой из категорий; иначе мы вновь построим для коллекционера лестницу без ступенек.

Надеемся, с «русской» частью перегретого рынка 2006–2008 годов мы разобрались максимально детально, не утратив читательского азарта. Потому что на очереди — те самые «русские недели» Лондона и Нью-Йорка, параллельно проходившие в этот период. Как там росли Айвазовский и Кабаков и чем в итоге это обернулось — в следующем цикле, посвященном зарубежным торгам этого периода. В отличие от внутрироссийских продаж, их не принято называть «перегретым рынком», чаще — «золотой эрой».

Правда ли это — как всегда покажут нам цифры!

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20250221_RusSales_2006_2008.html

https://artinvestment.ru/en/invest/analytics/20250221_RusSales_2006_2008.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.