«Перегретый арт-рынок» 2006–2008. Зарубежные торги. Часть 3

ARTinvestment.RU анализирует продажи на международных аукционах в период первого спекулятивного роста в истории российского арт-рынка

В первой и второй частях статьи мы проанализировали общие цифры аукционных торгов зарубежных аукционов в 2006–2008 годах, сравнили данные средней и медианной стоимости лотов, влияние отдельных аукционных домов и стран проведения сделок на арт-рынок, а также представили несколько подборок — в частности, топ-20 проданных работ по ценам молотка и топ-10 художников по капитализации. И все это — чтобы найти факторы, которые повлияли на «ценовой перегрев» и его негативные последствия для рынка русского искусства.

В продолжение анализа, привычно для читателя — знакомого с подобным исследованием по материалам разбора российского рынка 2006–2008 годов — применим к данным аукционных продаж зарубежных торгов знакомые инструменты: ANOVA и T-test. Для начала напомним, с чем предстоит иметь дело. Когда мы изучаем изменения на аукционах за определенный период, важно понять: были эти изменения естественными колебаниями рынка или они имели спекулятивную природу.

• ANOVA (Анализ дисперсии) — тест, который помогает понять, есть ли вообще статистически значимые различия между тремя группами (2006, 2007 и 2008).

• T-test (парный тест) — сравнивает данные по две группы (в нашем случае — 2006–2007, 2007–2008 и 2006–2008) и показывает, есть ли значимое различие между конкретными годами.

Другими словами, ANOVA говорит нам, что где-то есть изменения, а T-test помогает понять, между какими годами именно произошли значимые скачки цен. Наши тесты зарубежного арт-рынка русского искусства показали следующий результат:

• ANOVA p-value показал значение 0,0399 — что указывает на статистически значимые различия хотя бы между одной парой лет;

• T-test 2006–2007 p-value показал значение 0,0042 — что демонстрирует существенное изменение цен между 2006 и 2007 годами;

• T-test 2007–2008 p-value показал значение 0,2223 — это говорит о том, что различие между 2007 и 2008 годами не является статистически значимым;

• Наконец, T-test 2006–2008 p-value показал значение 0,1635 — что также свидетельствует об отсутствии значимого изменения между 2006 и 2008 годами.

Итак, основной скачок цен на международном рынке русского искусства произошел между 2006 и 2007 годами — параллельно росту объема продаж. Поверхностный читатель может отмахнуться — дескать, глядя на увеличение объемов, выводы о ценовом скачке напрашивались сами собой. И будет неправ: на рост рынка могли запросто повлиять другие факторы — скажем, одновременное размещение на торгах нескольких сверхдорогих работ, увеличение числа проданных лотов или появление новых крупных продавцов. В данном же случае мы четко видим: речь идет об увеличении средней стоимости одинаковых по размеру работ одних и тех же художников.

При этом в 2008 году, несмотря на предполагаемый (многими аналитиками и отдельными СМИ того периода) рост объемов продаж, статистически значимых изменений цен нами не зафиксировано. Соответственно, именно 2007 год стал переломным моментом, после которого рыночные показатели русского искусства за рубежом стали заметно снижаться. Такая динамика обычно говорит о двух возможных сценариях: стабилизации рынка после резкого скачка или (выражаясь экономическим языком) «смене механизмов ценообразования, отвлекающих внимание от реальных движущих сил рынка». Как можно догадаться, за этой изящной формулировкой скрывается знакомый нам термин — «ценовой перегрев».

Для того чтобы определить, какой из сценариев в действительности имел место, ответим на вопрос: всех ли русских и российских художников коснулся ценовой бум на международных аукционах. Оказывается, далеко не всех. За период с 2006 по 2008 год среди всех проданных авторов:

• 141 художник (11,5 %) показал рост средней стоимости работ;

• 125 художников (10,2 %) продемонстрировали снижение средней цены;

• 957 художников (78,2 %) не имеют данных для сравнения (продажи отсутствовали либо в 2006, либо в 2008 году, что не позволяет зафиксировать динамику цен в трехлетнем цикле).

Иначе говоря, несмотря на всплеск интереса к русскому искусству в Лондоне и Нью-Йорке, глобальный рынок не был однородным: лишь небольшая часть художников действительно показала значительный рост стоимости работ. Однако именно эти авторы (141 художник), активно представленные в аукционных каталогах, выставках и новостных сводках, стали символами «русского бума» в международной арт-среде.

В таблице ниже представлены десять художников с наиболее заметной положительной динамикой медианных (чуть более точных для целей нашего анализа, нежели средние) цен. При этом важно отметить, что сами авторы не имели прямого влияния на резкие изменения своей ценовой динамики.

В список лидеров по росту цен вошли художники, чьи работы значительно подорожали за этот период. Возглавляет рейтинг Леонид Сологуб, чья медианная стоимость выросла с $72 в 2006 году до $10 тыс. в 2008-м (впечатляющий рост более чем в 137 раз). Это рекордный показатель, свидетельствующий о взрывном интересе к его работам. Вторую позицию занял Константин Богаевский, у которого медианная цена выросла в 48 раз, что также указывает на высокий спрос среди коллекционеров.

Стоит отметить, что среди лидеров чаще всего встречаются мастера начала XX века — Богаевский, Павиль, Юон, Фера. XIX век в рейтинге представляет Карл Пиратский, соцреализм — Петр Сулименко, а современных художников — Эрик Булатов. При этом в топ-10 попали авторы с разной динамикой цен: у кого-то рост был стабильно высоким, а у кого-то наблюдались колебания. Данные показывают, что русское искусство в этот трехлетний период привлекало все больше внимания на международной сцене, однако рост цен был сосредоточен в основном вокруг небольшого числа художников, чьи работы активно торговались на зарубежных аукционах. При этом средняя стоимость работ лишь двух авторов — Сулименко и Сологуба — не перешагнула рубеж в $10 тыс.; аналогичные показатели остальных художников с этой задачей уверенно справились. Одновременно мы не видим среди наиболее перегретых имен тех, кого привыкли ассоциировать со стабильно высокими ценами — тех же Репина, Айвазовского, Ларионова или Машкова. Возможно, потому, что их цены были как раз стабильными? Этого мы пока не знаем, и двигаемся дальше.

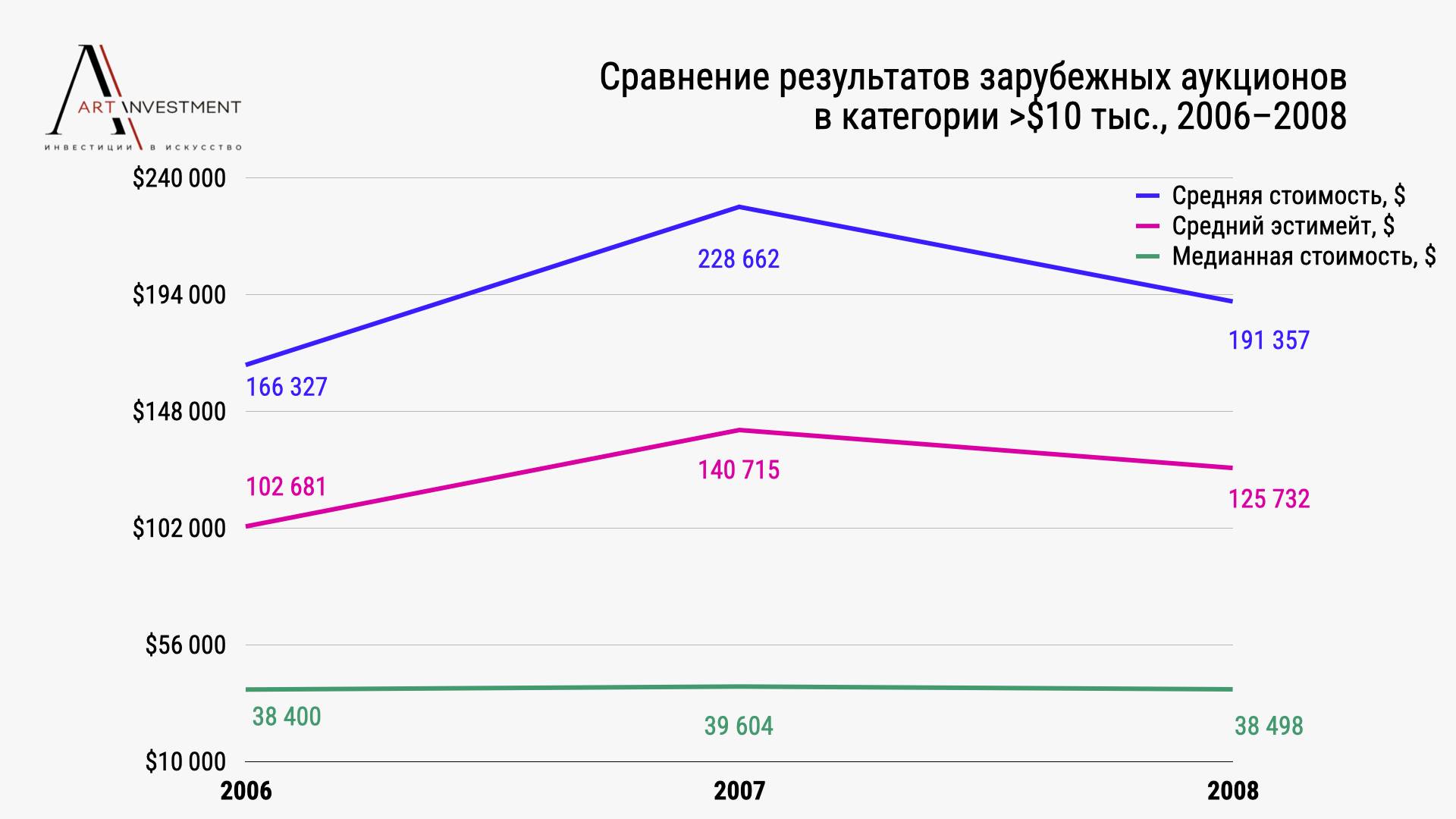

Теперь, по аналогии (и для сравнения) с анализом внутрироссийских продаж в 2006–2008 годах, разобьем зарубежный рынок русского искусства на три ценовые категории проданных предметов: выше $50 тыс., выше $10 тыс. (включая цены выше $50 тыс.) и ниже $10 тыс.

Что мы видим на графике? В 2006 году средняя стоимость продаж искусства средней ценовой категории ($166 тыс.) находится намного выше среднего эстимейта ($103 тыс.), что говорит о высоком спросе и готовности покупателей превышать прогнозы аукционных домов. В 2007 году наблюдается резкий рост обоих показателей: средняя цена взлетает до $229 тыс., а средний эстимейт увеличивается до $141 тыс. Однако в 2008 году происходит снижение и средней стоимости ($191 тыс.) и среднего эстимейта ($126 тыс.), что может свидетельствовать о корректировке рынка после стремительного роста.

Важно отметить, что медианная стоимость за весь период остается практически неизменной (от $38 тыс. в 2006 до $38 тыс. в 2008), таким образом, подтверждается наша гипотеза о том, что основное движение происходило в сегменте дорогих работ, в то время как общее распределение цен оставалось стабильным. И это, в свою очередь, может говорить о перегреве рынка в 2007 году, за которым последовало охлаждение в 2008-м — когда часть покупателей отказалась от чрезмерных трат на искусство.

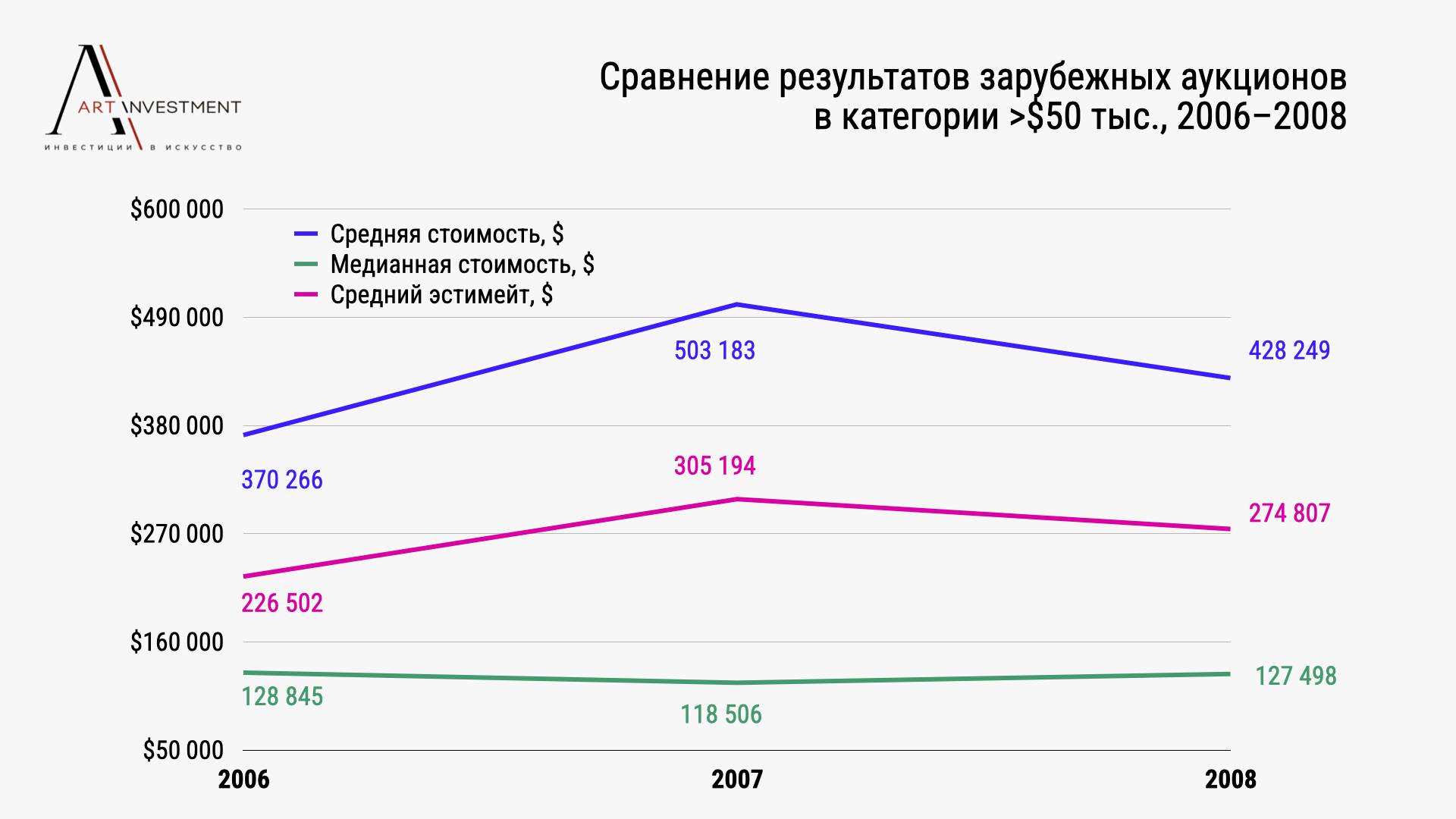

В категории сверхдорогого искусства мы видим еще более выраженный «разрыв» между средним эстимейтом и средней стоимостью. Так, в 2006 году средний эстимейт составлял $227 тыс., в то время как средняя цена продаж — $370 тыс. В 2007 году этот разрыв увеличился: средняя цена взлетела до $503 тыс., а средний эстимейт поднялся до $305 тыс. Однако в 2008 году наблюдается коррекция: средняя стоимость снизилась до $428 тыс., а средний эстимейт — до $279 тыс.

При этом медианная стоимость демонстрирует иную динамику: в 2007 году она снизилась (с $129 тыс. до $119 тыс.), но в 2008 году вновь выросла ($127 тыс.). Это подтверждает гипотезу о том, что ценовой перегрев в 2007 году привел к переоценке работ, а в 2008-м началась коррекция рынка. В отличие от предыдущей выборки, где медианная цена снижалась, здесь ее рост может объясняться изменением структуры предложения: рынок стал предлагать меньше работ среднего уровня, но с более высокой предаукционной оценкой.

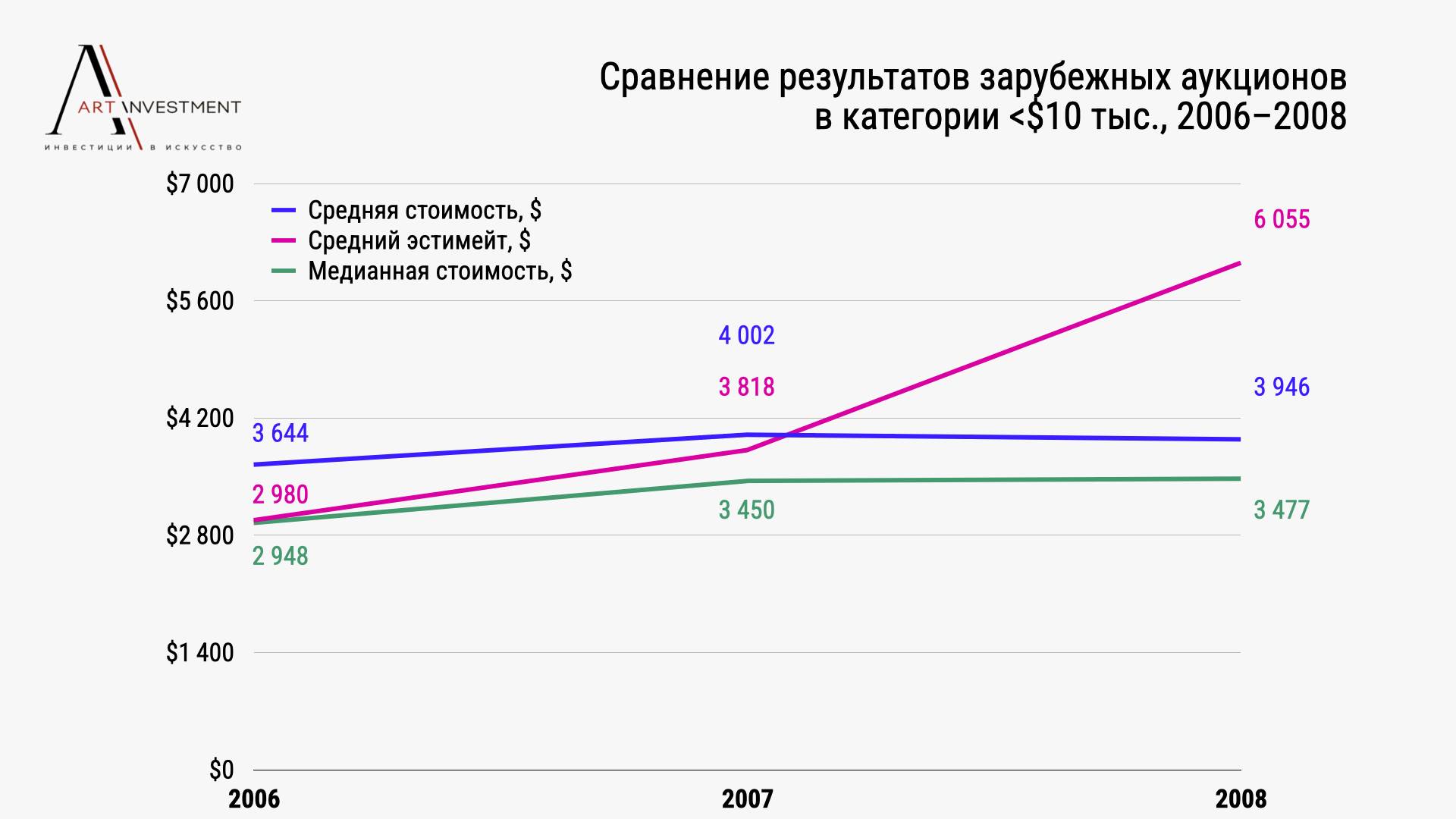

В заключение рассмотрим противоположный полюс рынка — сегмент произведений искусства, проданных дешевле $10 тыс., т.е. предназначенных для массового покупателя. Здесь наблюдается совсем иная динамика, но не менее тревожная. Средняя стоимость оставалась на стабильно низком уровне: $3,6 тыс. в 2006 году, с небольшим ростом до $4 тыс. в 2007 году — после чего в 2008 году зафиксировался незначительный спад до $3,9 тыс. В то же время средний эстимейт взлетел с $2,9 тыс. в 2006 году до $3,8 тыс. в 2007-м — а спустя сезон еще более резко вырос до $6,1 тыс.

Однако этот рост эстимейтов не привел к реальному увеличению цен — медианная стоимость в 2008 году составила лишь $3,5 тыс., лишь немного выше уровня 2006 года ($2,9 тыс.). Таким образом, на фоне бурного роста цен в элитном сегменте массовый рынок остался в пределах минимальных ценовых значений. При этом попытки подогреть интерес к этому сегменту через завышенные эстимейты не привели к значимым изменениям — наоборот, общий объем продаж в этой категории оставался зависимым от количества предложения предметов с невысокой художественной ценностью.

Итого, к нашему (поверьте на слово!) нескрываемому изумлению, последние два графика из трех в голос кричат о явной попытке аукционных домов искусственно поднять эстимейты, чтобы поддержать спрос. Другими словами — мы наблюдаем ровно ту же картину, которая в итоге привела к обвалу внутрироссийского рынка искусства после 2008 года. В наших прошлых материалах мы даже отыскали «виновных» — локальные аукционы, не сумевшие удержать спрос на фоне увеличения предложения и потакавшие желанию продавцов установить завышенную предаукционную оценку. Читатель, несомненно, помнит, что мы посетовали: дескать, в международном поле подобной ситуации не могло произойти по определению! Однако безапелляционные цифры говорят об обратном.

Исходя из этого, завершающая часть нашего цикла в следующем материале должна будет ответить на следующие три вопроса:

1. Где на самом деле начал «перегреваться» рынок русского искусства — в Москве или в Лондоне? Другими словами, кто стал делать это первым — а кто подсмотрел?

2. Почему всезнающие и опытные зарубежные аукционы допустили (или спровоцировали) рост эстимейтов, который не был подкреплен спросом? Или, чуть более резко: насколько компетентными оказались сотрудники ведущих международных домов, назначенные руководить рынком русского искусства?

3. Почему после кризиса 2008–2010 годов зарубежное искусство снова вышло на прежний уровень цен и объемов продаж, а русское — нет? Иначе говоря, кто ответственен за то, что наших художников «отпустили» в свободное рыночное плавание после ценовой коррекции, не обеспечив регуляцией?

Подозреваем, ответы очень многим не понравятся. Что по ту сторону границы, что по эту.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20250318_IntSales_2006_2008.html

https://artinvestment.ru/en/invest/analytics/20250318_IntSales_2006_2008.html

© artinvestment.ru, 2025

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.