Остаточная дисперсия и русское искусство. Часть 4

Зависит ли коммерческий успех художника от новаторства его творчества? В поисках ответа на этот вопрос AI повторяет эксперимент Мея — Мозеса

Остаточная дисперсия и русское искусство. Часть 1

Остаточная дисперсия и русское искусство. Часть 2

Остаточная дисперсия и русское искусство. Часть 3

В предыдущих трех частях исследования мы прошли путь от эконометрической модели Мэя — Мозеса до практического измерения творческой смелости в русском искусстве. Мы ввели понятие остаточной дисперсии как показателя рыночной непредсказуемости и определили его значение для художников топ-30 ценового рейтинга мастеров орбиты русского искусства, рассчитали индекс новаторства (V1) — количественную меру художественного риска — и на его основе построили качественный рейтинг от абсолютных первооткрывателей до мастеров эволюционного развития. Теперь наступает завершающая фаза анализа: соединение этих параметров в единую систему.

Этот этап представляет собой интеграцию количественных и качественных данных. Здесь мы сопоставляем индекс новаторства с пятью ключевыми рыночными показателями:

• остаточной дисперсией;

• превышением эстимейтов;

• успешностью продаж;

• долей повторных продаж;

• средней стоимостью проданных работ.

Такое сопоставление позволит увидеть, каким образом творческая смелость художника отражается на его рыночной динамике: конвертируется ли риск в коммерческий успех, непредсказуемость — в спрос, а новаторство — в долгосрочную устойчивость. Методологически данный этап объединяет корреляционный и регрессионный анализ с типологизацией авторов по трем осям: риск — новаторство — успешность. Если в первой части внимание было сосредоточено на волатильности, а во второй — на индексе новаторства, то теперь обе модели сводятся в единую координатную плоскость. Итого, наша финальная цель — определить, существует ли устойчивая зависимость между художественным новаторством и рыночной результативностью, а также выявить типы художников, чье влияние проявляется не только в искусстве, но и в экономическом поведении рынка.

Иными словами, на этом этапе мы проверяем гипотезу, которая изначально вдохновила эксперимент: Если риск — основа новаторства, то новаторство должно быть источником рыночной ценности.

Тест № 1. Индекс новаторства и остаточная дисперсия

Первое сопоставление соединяет художественную смелость с рыночной непредсказуемостью. Здесь индекс новаторства (V1), отражающий степень экспериментальности автора, соотнесен с остаточной дисперсией — статистическим показателем разброса фактических цен относительно прогнозных эстимейтов. По сути, это сопоставление степени новаторства художника и волатильности его рынка.

Для каждого из 30 художников выборки были взяты два значения: индекс новаторства (1–10) и рассчитанная остаточная дисперсия (в диапазоне 2,4–9,6). Корреляция между этими переменными позволила определить, насколько художественный риск совпадает с рыночным риском. Далее, авторы были распределены по четырем типологическим группам, отражающим степень синхронизации этих факторов.

На всякий случай напомним читателям AI, что корреляция — это статистический способ показать, насколько сильно два явления связаны между собой. Если их количественные показатели растут и падают одновременно, говорят о положительной корреляции; если цифры одного растут, а другого снижаются — об отрицательной. Упоминаемый нами в дальнейшем «коэффициент Пирсона (r)» измеряет эту связь по шкале от –1 до +1: чем ближе к +1, тем сильнее прямая зависимость, чем ближе к –1 — тем сильнее обратная, а нулевое значение говорит об отсутствии связи. Таким образом, указанные в тестах коэффициенты показывают, насколько синхронно ведут себя исследуемые параметры — например, художественное новаторство и рыночный риск.

Во всех пяти мини-исследованиях числовые показатели были приведены к единой шкале 0–100 %. Такая нормализация позволяет сравнивать между собой параметры, измеренные в разных единицах — долларах, процентах или индексах. За 100 % принималось максимальное значение в каждой категории (например, у Малевича — по дисперсии), а остальные значения рассчитывались пропорционально. Это обеспечило корректное визуальное сопоставление данных и позволило показать относительные соотношения между показателями художников, не искажая исходные величины. Абсолютные цифры при этом сохранены по вертикальной шкале диаграмм — для тех, кто хочет видеть реальные значения показателей.

Таблица 1. Индекс новаторства и остаточная дисперсия, выборка по топ-30 художников орбиты русского искусства

Коэффициент корреляции Пирсона: r = 0,63. Полученные данные подтвердили наличие устойчивой положительной связи между художественным и рыночным риском. Коэффициент корреляции указывает на средне-сильную зависимость: чем важнее для искусства новаторство автора, тем выше непредсказуемость цен на его работы. Так, Малевич, Кандинский и Ротко — абсолютные лидеры и по индексу новаторства, и по остаточной дисперсии: именно они формируют «зону турбулентности», где риск и ценовые колебания становятся частью бренда художника. Чуть ниже расположились Шагал, Архипенко, Гончарова и др. — их показатели остаточной дисперсии ниже, но сохраняют положительную корреляцию с новаторством. Назовем их «легитимизированными новаторами» — художниками, чьи рынки уже частично стабилизированы институциональным признанием. Наконец, нижний сектор заняли Репин, Маковский, Айвазовский и др. — примеры «стабильных классиков», чья низкая дисперсия отражает предсказуемость и завершенность рыночной оценки.

Таким образом, на первом этапе интеграционного анализа подтверждена ключевая гипотеза Мэя — Мозеса: риск и новаторство движутся в одном направлении. На арт-рынке это проявляется в том, что художники, открывшие новые языки и формы, становятся источниками не только эстетических новаций, но и ценовых колебаний — той самой «волатильности признания», которая со временем превращается в инвестиционную привлекательность.

Тест № 2. Индекс новаторства и превышение эстимейтов

Далее, мы проверили, превращается ли творческая смелость в «премию к ожиданиям»: насколько системно цены произведений художников-новаторов превышают средние эстимейты. Интерпретация результатов в данном тесте следующая:

• высокий V1 + серьезное превышение эстимейта: художник-новатор с рыночной надбавкой «здесь и сейчас»;

• высокий V1 + низкое либо умеренное превышение эстимейта: рынок не спешит «догонять» художника (имеется потенциал роста, сдерживающийся консервативной политикой установления эстимейтов);

• низкий V1 + серьезное превышение эстимейта: арт-рыночная аномалия, присущая, в частности, русским художникам на зарубежных торгах (престижность площадки продаж, культовые сюжеты, преданные коллекционеры).

Таблица 2. Индекс новаторства и среднее превышение эстимейтов, выборка по топ-30 художников орбиты русского искусства

Коэффициент корреляции Пирсона: r = –0,39. Диаграмма наглядно показывает: чем ценнее для искусства новаторство того или иного автора, тем более сдержан рынок (точнее, представляющие его аукционные дома) в оценках, чтобы не допустить возможные «скачки» ценовой динамики. Максимальные же превышения эстимейтов зафиксированы у художников классической школы (Серов, Айвазовский, Маковский), большинство топ-продаж которых пришлось на период 2006–2008 годов, известный в народе как «период перегретого рынка русского искусства». Здесь впору говорить о вмешательстве других (уникальных для международного рынка) факторах, перечисление которых мы оставим до следующей статьи с финальными выводами.

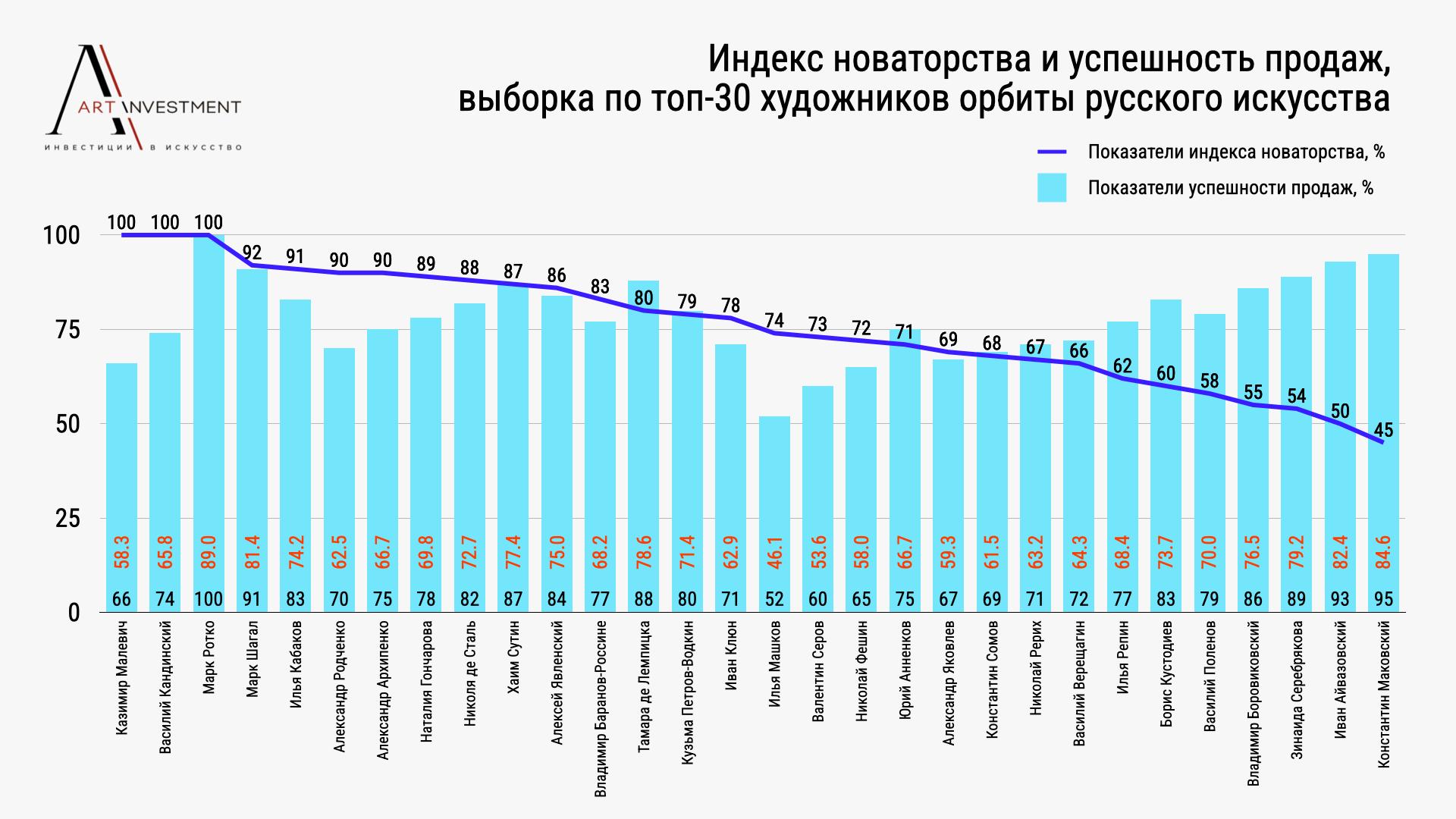

Тест № 3. Индекс новаторства и успешность продаж

В третьем мини-исследовании мы проверяли, влияет ли творческая смелость художников на ликвидность их работ — другими словами, подсчет строился вокруг доли проданных лотов.

Таблица 3. Индекс новаторства и успешность продаж, выборка по топ-30 художников орбиты русского искусства

Коэффициент корреляции Пирсона: r = 0,07. К нашему удивлению, оказалось, что ликвидность не зависит напрямую от степени новаторства. У ряда консервативных авторов она даже выше (Маковский, Айвазовский, Серебрякова), тогда как у признанных новаторов наблюдается волнообразная динамика продаж: спрос концентрируется вокруг отдельных шедевров, но не по всему массиву выставленных на продажу работ.

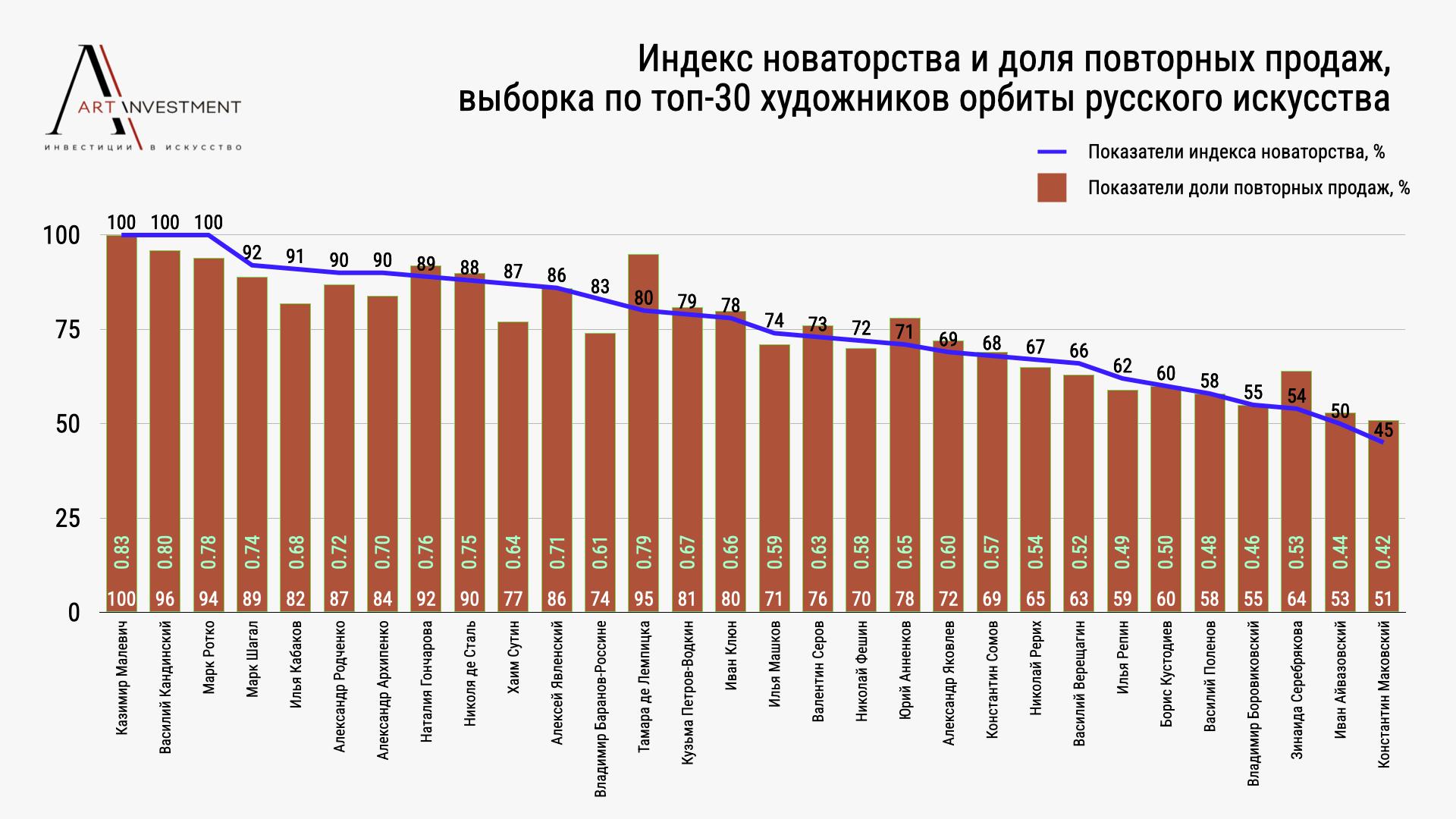

Тест № 4. Индекс новаторства и доля повторных продаж

На этом этапе мы проверим, закрепляется ли интерес к новаторам с течением времени — возвращается ли рынок к художникам, чьи работы уже продавались ранее. Иначе говоря, если новаторство порождает краткосрочную волатильность (что доказано нами ранее), то повторные продажи призваны показать (или опровергнуть) ее долговременную устойчивость. Итак, становится ли творческая смелость со временем основанием для инвестиции?

Из истории публичных продаж каждого художника в выборке были выделены аукционные события выведения на торги одной и той же работы; далее вычислялась средняя доля успешных повторных продаж среди всех аукционных событий. Важно отметить, что нами измерялась частота успешных вторичных сделок, без оценки прибыли или убытка. Таким образом, результаты данного теста отражают не показатели CAGR (среднегодового темпа роста стоимости), а устойчивость интереса: насколько рынок возвращается к автору, независимо от ценовой динамики.

Таблица 4. Индекс новаторства и доля повторных продаж, выборка по топ-30 художников орбиты русского искусства

Коэффициент корреляции Пирсона: r = 0.59. Корреляция 0,59 указывает, что чем ценнее для искусства новаторство художника, тем чаще рынок возвращается к нему повторно. Новаторы вызывают не только первичный интерес, но и «вторичное доверие» рынка. Тем не менее налицо разделение художников из нашего топ-30 на три категории:

• верхний кластер (доля повторных продаж относительно общего числа аукционных событий в абсолютных цифрах — 0,70–0,85): Малевич, Кандинский, Гончарова, Ротко — высокий индекс новаторства и высокая доля успешных повторных продаж. Их творчество не просто востребовано, но и постоянно подтверждает статус инвестиционной привлекательности авторов;

• средний кластер (0,55–0,70): Родченко, Архипенко, Петров-Водкин, де Сталь, Шагал — повторные продажи устойчивы, но волатильны; спрос стабилен, однако зависит от редкости и качества лота;

• нижний кластер (0,40–0,55): Репин, Айвазовский, Маковский — высокий уровень первичного спроса, но сравнительно низкий уровень «вторичного интереса». В сезоны, когда их рынок перенасыщен предложением, перепродажи не приводят к серьезному росту цен.

Итого, исследование повторных продаж подтверждают главный вывод научного труда Мэя — Мозеса: новаторство в творчестве рынок превращает в устойчивый капитал. Другими словами, художники с высокой степенью новаторства демонстрируют более высокий уровень «вторичного признания» — рынок возвращается к ним чаще и увереннее.

Тест № 5. Индекс новаторства и рыночная стоимость проданных работ

В завершение нашего исследования мы взялись проверить, сохраняется ли зависимость между новаторством и рыночной стоимостью — для чего избрали второй величиной медианную (не среднюю) стоимость проданных лотов, то есть цену, выше которой и ниже которой продано примерно одинаковое количество лотов. Использование именно медианы позволило устранить искажения, вызванные неравномерной структурой рынка. У отдельных художников — прежде всего тех, кто давно «прописался» на международных аукционах (Ротко, Кандинский, Малевич), — несколько рекордных продаж формируют значительный перекос средних значений, «завышая» общую картину. У других — напротив — высокая доля небольших сделок «занижает» среднюю цену, не отражая реальной рыночной позиции автора. Медиана же фиксирует «типичную» цену сделки, исключая влияние крайних значений и показывая устойчивую ценовую норму для каждого художника — тем самым более точно отражая реальную корреляцию между новаторством и рыночной стоимостью.

Таблица 5. Индекс новаторства и медианные цены, выборка по топ-30 художников орбиты русского искусства

Коэффициент корреляции Пирсона: r = 0,47. Для начала, ради чистоты эксперимента, мы параллельно сравнили индекс новаторства и со средней стоимостью работ художников. И не зря: при переходе от средней к медианной стоимости корреляция повысилась с 0,42 до 0,47. Тем самым мы подтвердили гипотезу, что взаимосвязь между новаторством и ценой определяется не единичными рекордами (серьезно влияющими на средние цены) — а общими законами рынка (распределяющими интерес коллекционеров согласно размеру их кошельков). Другими словами, творческая смелость не только создает рекорды, но и формирует устойчивую «базовую цену» художника.

Тем не менее среди наших художников в топ-30 мы снова видим три группы:

• верхний кластер: Ротко, Кандинский, Малевич — медианные цены свыше $3 млн; новаторство напрямую выражается в «типичной» цене сделки;

• средний кластер: Гончарова, де Сталь, Сутин, Лемпицка — диапазон $1–1,7 млн; новаторы, чьи рынки уже устойчивы, но без перегрева;

• нижний кластер: Репин, Поленов, Маковский, Серебрякова — медианные цены до $500 тыс., подтверждающие консервативную ценовую политику и узкие диапазоны колебаний.

Пять сопоставлений — от остаточной дисперсии до медианных цен — позволили выстроить систему взаимосвязей между авторским творческим риском, рыночным поведением в отношении его произведений и долговременной устойчивостью этих значений. Исследования показали, что даже в пределах одного рынка новаторство может инспирировать разное поведение рынка: от мгновенного вознаграждения за художественную смелость до отсроченного признания заслуг автора как первопроходца.

В финальной, пятой части исследования этот количественный материал будет собран воедино: мы перейдем от корреляций и таблиц к типологическому синтезу, в котором каждая группа художников станет элементом единой модели — не только экономической, но и культурной. Там же появятся визуальные карты распределения и сводные выводы о природе риска и новаторстве на рынке русского искусства.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20251024_Dispersion.html

https://artinvestment.ru/en/invest/analytics/20251024_Dispersion.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.