Остаточная дисперсия и русское искусство. Часть 2

Зависит ли коммерческий успех художника от новаторства его творчества? В поисках ответа на этот вопрос AI повторяет эксперимент Мея — Мозеса

Важное предварительное замечание: методика расчетов, использованная редакцией AI для построения «индекса новаторства» (в оригинале — «индекс смелости») русских художников в настоящем материале, взята из исследования американских экономистов Майкла Мозеса и Дэвида (Джампинга) Мэя, опубликованного в 2022 году. Любые претензии читателей (как то: «Вы просто не любите Шагала», «Новаторство Родченко сильнее визионерства Архипенко» или «Преступно недооценивать Маковского») просьба адресовать разработчикам научного подхода по адресу: Dr. Michael Moses, IOMS Department, Stern School of Business, New York University, 44 West 4th Street, New York, NY, 10012 — или на электронный адрес mmoses@stern.nyu.edu. Благодарим за понимание!

В первой части статьи мы проанализировали показатели топ-30 художников орбиты русского искусства, ранжированные по стоимости самой дорогой из проданных работ. Пришло время к этой оси добавить вторую — тот самый «индекс новаторства», отражающий уровень творческого риска, — и структура рейтинга начинает меняться. Согласно нашей гипотезе, отдельные лидеры рейтинга потеряют позиции, уступят их тем, кто рисковал — стилем, темой, формой. Другие, наоборот, неожиданно поднимутся в рейтинге: их художественная волатильность окажется не слабостью, а источником будущей ценности в глазах и коллекционера и истории искусства в целом.

Итак, используя метод американских экономистов, мы сформировали «индекс новаторства», то есть систему оценки новаторства по ряду критериев и присвоения баллов творческой смелости. Информация для этой работы была получена из опубликованных в открытых источниках экспертных оценок и суждений о новаторстве и признаках художественного риска (переходах между стилями, поисках новых форматов, обращении к непопулярным темам в момент их появления) в творчестве отобранных нами авторов. В качестве источников использовались академические и музейные публикации, выставочные каталоги, российские и зарубежные тематические форумы искусствоведов.

К сожалению, Мей и Мозес не упомянули в своей публикации количество исследованных источников в пересчете на одного автора, однако поделиться своим итогом мы готовы: на каждого из 30 «наших» художников в среднем пришлось около 2 тыс. научных работ и более 15 тыс. упоминаний в открытых источниках (от кураторских анонсов музейных выставок до жарких споров на искусствоведческих форумах).

Оценка проводилась по 5 информационным сигналам:

• концептуальная новизна / изобретение художественного языка;

• технология / формат (материал, техника) и смелость эксперимента;

• влияние на современников и следующие поколения;

• институциональное признание: музеи / ретроспективы / каталоги / научные статьи;

• междисциплинарный / международный охват.

В результате каждому из авторов был присвоен собственный «индекс новаторства» (который мы назвали V1) — первый комплексный показатель, сочетающий количественную и качественную оценку вклада автора в развитие искусства. Значение индекса варьировалось в диапазоне от 1 до 10 — проще говоря, от эпигонов чужого творчества (значение = 1), через академических продолжателей (значение = 5) до признанных новаторов (значение = 10).

За эталон новаторства (значение = 10) были приняты Казимир Малевич, Василий Кандинский и Марк Ротко — художники, радикально изменившие саму структуру живописи и восприятия формы. Для начала система расчета индекса определила академические критерии, отражающие характер художественного прорыва, масштаб влияния и степень институционального закрепления, а далее систематизировала остальных по принципу уменьшения цитируемости и институциональной значимости. Алгоритм сопоставления последовательно снижал индекс на основе трех параметров: степени теоретического или формального прорыва, долговременности влияния и институциональной устойчивости инновации. В итоге каждый последующий художник получил «аналитическую карточку», включавшую описание ключевых инноваций, области влияния, институциональный статус (музеи, ретроспективы, академическая цитируемость) и итоговую экспертную оценку по шкале от 1 до 9.

Интерпретация итогового балла вышла следующей:

• 9,5–10 — мировое определяющее новаторство;

• 8,5–9,4 — универсальный стандарт / ориентир художественного движения;

• 7–8,4 — яркое новаторство внутри широкой школы;

• 5–6,9 — локальные/жанровые новации;

• <5 — прежде всего мастерство, не прорыв.

Полученный показатель позволил нам соотнести художественную смелость с рыночной статистикой — то есть выявить, коррелирует ли «вычисленное» новаторство художника с рыночной стоимостью (ценностью в экономическом смысле) его произведений и как показатели остаточной дисперсии (рискового отклонения при формировании эстимейтов) соотносятся с признанием данных художников. В качестве результата мы получили следующий ранжированный список из тридцати авторов, где абсолютные новаторы (Малевич, Кандинский, Ротко) соседствуют с реформаторами, мастерами эволюционной инновации и хранителями традиции.

Таблица 1. Показатели топ-30 художников орбиты русского искусства относительно индекса новаторства (V1)

После расчета индекса мы сопоставили его с рыночными данными — максимальными ценами продаж каждого художника. Этот шаг стал практическим воплощением гипотезы Мэя и Мозеса о прямой связи между творческим риском и инвестиционной привлекательностью. Если в экономике это отношение выражается в соотношении доходности и волатильности, то на арт-рынке речь идет о «дивидендах смелости». Именно этот принцип и визуализирован на следующем графике.

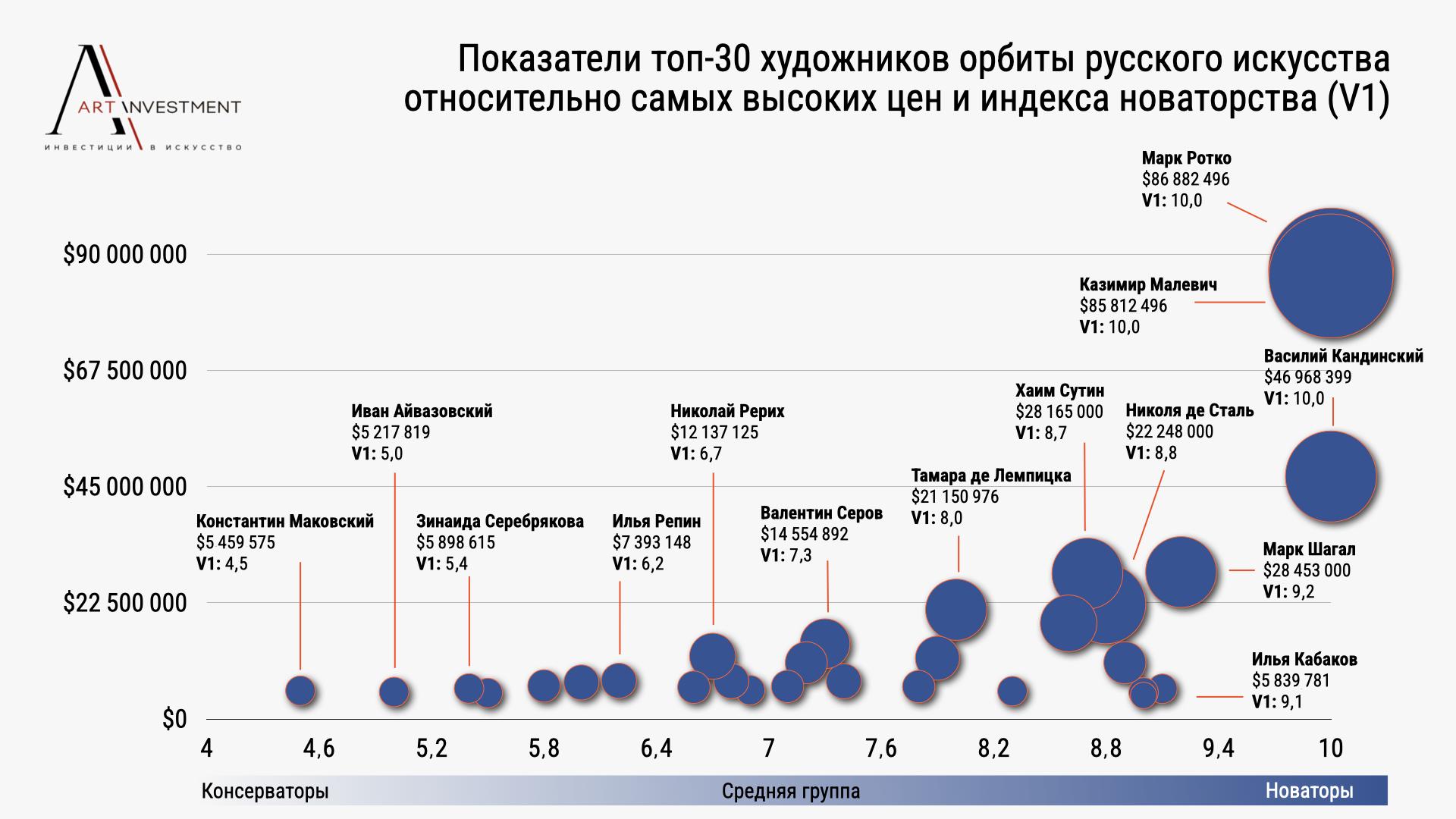

В таблице 2 приведены показатели топ-30 художников орбиты русского искусства относительно самых высоких цен и индекса новаторства (V1). Каждый «шарик» соответствует самой дорогой работе одного из художников тридцатки, однако имена мы проставили лишь для самых показательных результатов.

Таблица 2. Показатели топ-30 художников орбиты русского искусства относительно самых высоких цен и индекса новаторства (V1)

Диаграмма позволяет впервые увидеть, как творческая смелость соотносится с рыночной стоимостью. Зависимость оказывается заметной, но не линейной. Примененный коэффициент корреляции Пирсона между индексом новаторства и ценой самой дорогой работы составляет 0,57 — что указывает на среднюю положительную связь. Это значит, что более инновационные художники в целом действительно демонстрируют более высокие ценовые пики, однако на графике остаются исключения, которые показывают специфику рынка русского искусства.

В верхнем правом секторе расположились Казимир Малевич, Василий Кандинский и Марк Ротко — абсолютные лидеры как по новаторству (10,0), так и по цене (от $47 до $87 млн). Они формируют так называемый «канон радикальной инновации», где философская революция искусства полностью капитализирована рынком. Чуть ниже — Марк Шагал, Наталия Гончарова, Александр Архипенко — авторы высокой художественной смелости (8,5–9,0), чьи максимальные цены пока в диапазоне $5–28 млн: рынок оценивает их вклад стабильно, но без гиперболизации. Выделяется Илья Кабаков — с индексом 9,1, но относительно низким максимумом ($5,8 млн): пример новатора, не полностью капитализированного рынком, чья институциональная ценность превышает аукционную.

Нижний левый сектор графика занимают Иван Айвазовский, Константин Маковский, Владимир Боровиковский — художники с низкими индексами новаторства (4,5–5,5), но устойчивым спросом и высокими ценами в пределах $5–7 млн. Это «консервативный капитал» рынка: здесь инновация мала, но ценность поддерживается традицией и узнаваемостью. Таким образом, график подтверждает, что инновация и цена связаны, но связь эта не линейна. Рынок оценивает смелость не мгновенно, а через исторический фильтр: чем глубже художник встроен в канон, тем выше вероятность, что риск его новаторства уже превратился в признанную ценность.

Если суммировать результаты обоих графиков, можно сказать: остаточная дисперсия и индекс новаторства образуют две стороны одной монеты. Первая показывает, насколько рынок готов к непредсказуемости, вторая — насколько сам художник был готов к ней изначально. Там, где эти значения сходятся, рождается феномен долгосрочного роста капитала — как финансового, так и культурного.

Примечательно, что многие современные звезды рынка, столь уверенно торгующиеся сегодня, пока еще не демонстрируют высоких показателей инновационного индекса. Это указывает на временную инерцию арт-рынка: признание новаторства всегда запаздывает. И напротив — авторы, чьи идеи были радикальны и не поняты при жизни, спустя десятилетия оказываются в верхнем правом углу диаграммы — там, где смелость совпадает с капитализацией. В перспективе этот эксперимент можно рассматривать как модель оценки инновационного потенциала искусства: не только сегодняшнюю стоимость произведений автора, но и способность к росту цен благодаря новым контекстам и поколениям зрителей. Так теория остаточной дисперсии превращается в инструмент предсказания культурного будущего — а не просто в финансовый показатель.

Но на этом история не заканчивается. В третьей части эксперимента мы проверим, как «смелость» художников проявляется в цифрах: в частоте продаж, колебаниях цен, успехах на повторных торгах и в установлении рекордов. Ведь истинная ценность новаторства видна не в одной точке, а в динамике целого рынка.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20251017_Dispersion.html

https://artinvestment.ru/en/invest/analytics/20251017_Dispersion.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.