Остаточная дисперсия и русское искусство. Часть 1

Зависит ли коммерческий успех художника от новаторства его творчества? В поисках ответа на этот вопрос AI повторяет эксперимент Мея — Мозеса

В недавнем материале, посвященном последней научной работе Дэвида Мэя и Майкла Мозеса «Остаточная дисперсия и ценообразование активов на рынке произведений искусства»» (в оригинале — Residual Variance and Asset Pricing in the Art Market), редакция AI пообещала повторить эксперимент американских математиков — однако уже с русскими художниками в качестве объектов исследования. Забегая вперед, не без гордости сообщим: эксперимент прошел успешно, дав весьма любопытные результаты, которые мы постепенно опубликуем в последующих статьях. Но для начала напомним важность понятия «остаточная дисперсия» в работе Мэя — Мозеса и последствий этого исследования для арт-рынка.

Когда в 2022 году два американских экономиста опубликовали результаты своей новой работы, «официальный» арт-рынок, занятый NFT-спорами и перепродажами «цифровых шедевров», не заметил, что перед ним — предпосылки новой парадигмы экономики искусства. Мэй и Мозес убрали в архив собственную же теорию расчета доходности искусства по результатам повторных продаж (2002), а оценивать предметы предложили исходя из непредсказуемости торгов — т. е. из того, насколько итоговые цены конкретного автора отклоняются от предаукционной оценки, даже при учете всех факторов специалистами аукционных домов и назначении честного эстимейта.

На практике это выглядело так: пару лет назад Дэвид Мэй и Майкл Мозес неожиданно заметили интересную особенность в поведении предметов искусства на аукционах, чего не отмечали ранее (вполне вероятно, «прозрение» было связано с тем, что у экономистов закончились деньги от продажи результатов предыдущей научной работы Sotheby’s в 2014 году). Особенность была следующей: некоторые предметы искусства уходили с молотка с достаточной серьезной «амплитудой» — разбросом стоимости как в бóльшую, так и в меньшую стороны. Сама по себе ценовая волатильность никого на арт-рынке удивить не могла — однако зоркие американцы обнаружили, что наибольшие отклонения от ожидаемых результатов показывали произведения особо известных, признанных рынком авторов. Да вот беда: не всех известных, а лишь некоторых из великих! Перед исследователями встал вопрос: что их объединяет? И здесь Мэй и Мозес потянули за ниточку, которая вела к такому малоисследованному ранее критерию, как «творческая смелость» — проще говоря, новаторство в творчестве художника.

Первые же тесты показали: американцы на верном пути. Остаточная дисперсия (в оригинале — Residual Variance) удивительным образом коррелировалась с тем, что в мире технологий принято называть инновацией. То есть чем больше нового привнес тот или иной художник в историю искусства, тем:

• большую недооценку рынком встречал он в начале карьеры;

• более дорогими становились его работы с момента признания историей искусства;

• сильнее становился разброс между ожидаемыми аукционными результатами и реальностью — причем в сторону как спекулятивных наценок, так и необъяснимых провалов.

Не удивительно, что с наступлением турбулентных времен на международном арт-рынке в 2024–2025 годах эта парадигма пришлась ко двору: продавцы радостно подхватили идею, что ценность искусства больше не измеряется стабильностью рынка — она измеряется рыночной непредсказуемостью; если раньше предметы искусства сравнивались с ценными бумагами, теперь их начали приравнивать к сфере инноваций — еще более высокорисковым инвестициям, где заработать — почетно, а проиграть — в общественном сознании не страшно (чего не скажешь о потерянных деньгах).

Несомненно, что международный арт-рынок использует выводы Мэя — Мозеса в своих целях — например, постарается скрыть собственные просчеты, глобальные обвалы и персональные разочарования коллекционеров за красивой ширмой «инновационной непредсказуемости». Однако нас (редакцию AI) в этой научной работе интересует совершенно другой аспект. Сегодня, когда рынок русского искусства переживает переломный момент, обращение к феномену новаторства в искусстве — тем более возможность оценить его в цифрах — вызывает живой интерес. После периода «безопасных инвестиций» в признанные имена отечественный рынок все настойчивее обращает внимание на фигуры с непредсказуемыми траекториями — от нонконформистов до концептуалистов, чьи аукционные результаты давно не укладываются в привычные модели.

Таким образом, перед вами не просто эксперимент в духе эконометрики, а попытка заглянуть в саму структуру художественной репутации. Если Мэй и Мозес доказали, что риск и инновация связаны, то нам важнее понять, как именно эта связь проявляется в русском контексте, где академическая традиция, авангардная смелость и позднесоветский концептуализм сплетаются в единый клубок. Итак, формулируем вопрос: действительно ли русская школа подтверждает гипотезу Мэя и Мозеса о том, что художественное новаторство влечет за собой будущую коммерческую ценность автора?

Исследование строилось на принципе сопоставимости — и потому выбор художников не был случайным. В основу легла структура рейтинга AI ТОП-100 русских художников, где участники ранжированы по цене публичной продажи своей самой дорогой работы. Из этого списка были выделены первые 30 имен — от Марка Ротко и Казимира Малевича до Александра Родченко; многие из них ассоциируются с инновациями в искусстве на локальном или международном уровнях. Совокупно эти 30 авторов охватывают около 18 тыс. аукционных событий в базе AI, что обеспечило репрезентативность и статистическую устойчивость выборки. (Напомним, что аукционным событием мы считаем появление произведения на аукционе, вне зависимости от исхода торгов.) Такой объем позволил перейти от анализа отдельных лотов к изучению закономерностей поведения рынка — измерить не только средние результаты, но и степень их разброса, волатильность и реакцию арт-рынка на художественный риск. Кроме того, выбор в пользу художников «орбиты русского искусства», а не только локальных русских авторов, был сделан с целью понять, насколько применимы подходы к определению «новаторства» без учета территориальных границ и насколько схожими будут результаты продаж «признанных» русских художников из международной аукционной обоймы и их локальных коллег, не менее усердных новаторов.

Для ответа на поставленный вопрос мы выделили в предстоящей работе четыре направления:

1. Расчет остаточной дисперсии как меры ценовой волатильности каждого художника.

2. Измерение превышения эстимейтов — насколько рынок отклоняется от ожиданий экспертов.

3. Введение «индекса новаторства», отражающего творческую смелость и экспериментаторство.

4. Сопоставление этих показателей с результатами повторных продаж и общей успешностью аукционных событий.

Самое время сказать, что такое в данном случае «дисперсия» и почему у авторов оригинального исследования она зовется «остаточной». В экономике искусства под «обычной» дисперсией понимается степень разброса ценовых результатов — то есть то, насколько сильно фактические значения отклоняются от среднего уровня или от прогнозных ожиданий. Если использовать простое сравнение, дисперсия показывает «ширину коридора», внутри которого колеблются цены на работы художника. Чем шире этот коридор, тем выше уровень непредсказуемости рынка и тем труднее прогнозировать результат предстоящих торгов.

Однако в рамках данного исследования используется дисперсия остаточная — показатель, заимствованный из эконометрики. В отличие от общей дисперсии, отражающей любой разброс цен, остаточная измеряет только ту часть непредсказуемости, которую невозможно объяснить стандартными рыночными факторами — такими, как размер, техника, год создания произведения, аукционный дом или место продажи. Иными словами, она фиксирует отклонения, остающиеся после того, как модель учла всё предсказуемое.

Такое понимание делает остаточную дисперсию особенно ценным инструментом для анализа рынка искусства. Она показывает, насколько рынок реагирует на индивидуальность художника, его оригинальность и способность к риску, то есть способность нарушать устоявшиеся принципы. Именно поэтому в данной работе измеряется не просто разброс цен, а остаточная дисперсия — как объективная мера рыночной непредсказуемости, способная служить количественным эквивалентом творческой смелости.

Покончив с определениями, вернемся к описанию нашего подхода. Итоговый анализ сочетал количественные и качественные методы:

• Корреляционный анализ между остаточной дисперсией, «индексом новаторства» и превышением эстимейтов;

• Регрессионную проверку связей между волатильностью, инновационностью и результатами повторных продаж;

• Типологизацию авторов по трем осям: риск, инновация, рыночная активность.

На первом этапе была рассчитана остаточная дисперсия по каждому из тридцати художников выборки, это позволило оценить, насколько результаты аукционных продаж отклоняются от прогнозов эстимейтов. Параллельно были вычислены средние превышения итоговых цен над нижними, средними и верхними эстимейтами, что позволило увидеть, где рынок (прежде всего — аукционные дома) «ставит выше ожиданий».

Результаты показали значительный разброс значений: от почти линейных, стабильных траекторий до высокой волатильности — где каждое новое появление работы на торгах меняло представление о цене автора. Однако в сумме первичная проверка показала, что чем выше остаточная дисперсия, тем чаще происходят превышения эстимейтов — а значит, рынок действительно вознаграждает риск.

Для наглядности полученные данные были сведены в две таблицы.

Таблица 1. Показатели топ-30 художников орбиты русского искусства относительно самой дорогой проданной работы

Первая таблица демонстрирует основные показатели тридцати художников орбиты русского искусства: количество аукционных событий, процент успешных продаж, капитализацию проданных работ и превышение эстимейтов. В этом рейтинге за основу ранжирования взята самая дорогая проданная работа каждого автора, что отражает традиционный, ценовой подход к оценке коммерческого успеха. Он показывает, как рынок воспринимает «звездный» уровень художника: стоимость его рекордного лота, средние цены и долю проданных произведений. Этот список практически воспроизводит классическую иерархию арт-рынка, где доминируют Марк Ротко, Казимир Малевич и Василий Кандинский.

Таблица 2. Показатели топ-30 художников орбиты русского искусства относительно значения остаточной дисперсии

Вторая таблица отражает уже иной принцип — построенный на значениях остаточной дисперсии, то есть степени непредсказуемости рыночного поведения цен. Остаточная дисперсия в данном случае не является прямым показателем новаторства художника (о котором речь пойдет в следующем разделе), но служит объективным измерением разброса между ожидаемыми и фактическими результатами продаж. Она показывает, насколько рынок способен «угадать» стоимость произведений того или иного автора: чем выше разброс цен относительно прогнозных эстимейтов и предыдущих сделок, тем выше уровень остаточной дисперсии. Зеленым цветом отмечены авторы, которые поднялись в рейтинге относительно первой таблицы (самых дорогих продаж), красным — те, которые опустились в условном топ-30.

Примечание: значения остаточной дисперсии в данной таблице варьируются от 2,4 до 9,6, что отражает диапазон ценовой непредсказуемости художников. Другими словами, чем выше показатель — тем сильнее разброс результатов продаж относительно ожиданий и тем выше уровень рыночной волатильности их произведений. Следует отметить, что числовые значения остаточной дисперсии (от 2,4 до 9,6) не показывают, «во сколько раз» различаются результаты продаж: это показатель среднего квадрата отклонений. Реальную силу разброса отражает квадратный корень из остаточной дисперсии, который в данном случае означает, что фактические результаты отдельных художников отклоняются от ожиданий примерно в 1,5–3 раза.

Обращаем внимание: данный рейтинг еще полноценно не отражает инноваций художников в мире искусства, он лишь показывает распределение данных имен по степени непредсказуемости аукционных результатов. И «красный цвет» (понижение в рейтинге) здесь, скорее, положительный знак — разумеется, для тех, кто привык делать ставки в максимально расслабленном режиме. Отдельного внимания заслуживает неизменная позиция Константина Маковского в обеих таблицах — запомним этот факт, который любопытным образом раскроется в дальнейшем исследовании.

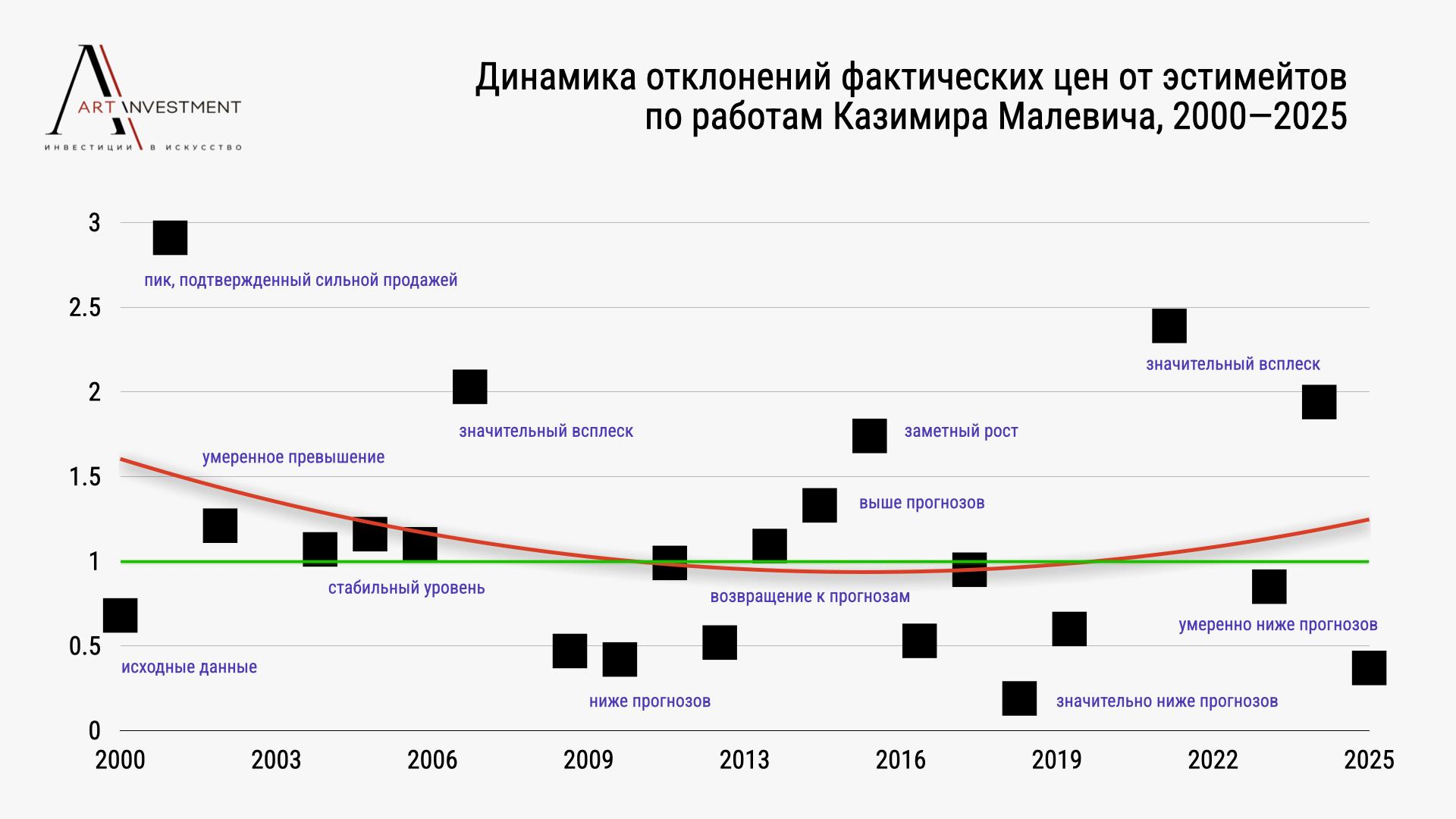

Для наглядного понимания читателем остаточной дисперсии покажем, как строится график отдельного художника — в данном случае Казимира Малевича, ставшего лидером рейтинга (если говорить просто, предыдущая таблица построена из тридцати подобных графиков).

Таблица 3. Динамика отклонений фактических цен от эстимейтов по работам Казимира Малевича, 2000–2025

Условные обозначения:

• квадраты — средние значения коэффициента превышения фактических цен продаж над эстимейтами по годам;

• ось X (горизонтальная) — годы проведения торгов (2000–2025);

• ось Y (вертикальная) — отношение фактической цены продажи к среднему эстимейту;

• красная кривая — полиномиальная линия тренда, отражающая динамику рыночной непредсказуемости;

• зеленая линия — базовый уровень предсказуемости (соответствие эстимейту).

Полная интерпретация числовых значений по оси Y следующая:

• около или равно 1 — полное соответствие предаукционным ожиданиям: цена продажи совпала с прогнозом (идеальная предсказуемость рынка);

• >1 — продажа выше эстимейта: рынок недооценил работу, покупатели заплатили больше ожиданий;

• <1 — продажа ниже эстимейта: рынок переоценил работу, фактический спрос оказался ниже ожиданий.

На языке дисперсии это означает следующее: все, что располагается вокруг единицы («нулевой точки волатильности») — предсказуемо и традиционно малоинтересно. Все, что отклоняется вверх или вниз, формирует остаточную дисперсию и (внимание!) вызывает бóльший интерес коллекционеров. Так, на представленном графике отражена динамика отклонений фактических цен на работы Казимира Малевича от предаукционных ожиданий за период 2000–2025 годов. Видно, что после сильных колебаний начала 2000-х годов интерес к Малевичу постепенно стабилизировался, однако начиная с 2020-х вновь фиксируются периоды роста волатильности. Другими словами, мы наблюдаем усиления расхождения между прогнозами и фактическими результатами торгов. Такая динамика указывает на возвращение его творчества в зону рыночного риска и повышенного интереса.

Таким образом, в отличие от простого анализа ценовых рекордов анализ остаточной дисперсии выявляет тех художников, чьи результаты чаще выходят за рамки прогнозов и рыночных ожиданий. Именно это смещение акцентов — от предсказуемости к вариативности — привело к перестановке в рейтинге, представленном в таблице 2: Малевич вышел на первое место, Машков и Боровиковский совершили резкий рывок вверх, а авторы с устоявшейся рыночной оценкой, напротив, потеряли позиции.

Эта плоскость исследования подводит нас к следующему шагу — определению показателя, условно названного нами индексом новаторства, который позволит соотнести ценовую непредсказуемость с реальной степенью творческого риска, в который погружается художник в своей карьере. Во второй части материала мы представим результаты расчетов, конкретные имена и то, как рейтинг по ценам начинает изменяться, когда в уравнение «вводится» подлинная инновация.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20251014_Dispersion.html

https://artinvestment.ru/en/invest/analytics/20251014_Dispersion.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.