Теория заблуждений: ошибка Мэя — Мозеса

В рубрике «Теория заблуждений» отныне мы будем искоренять мифы, которые удачно выдаются за факты и негативно влияют на развитие рынка искусства и инвестиционный климат. Первым на «операционный стол» ложится Mei & Moses All Art Index

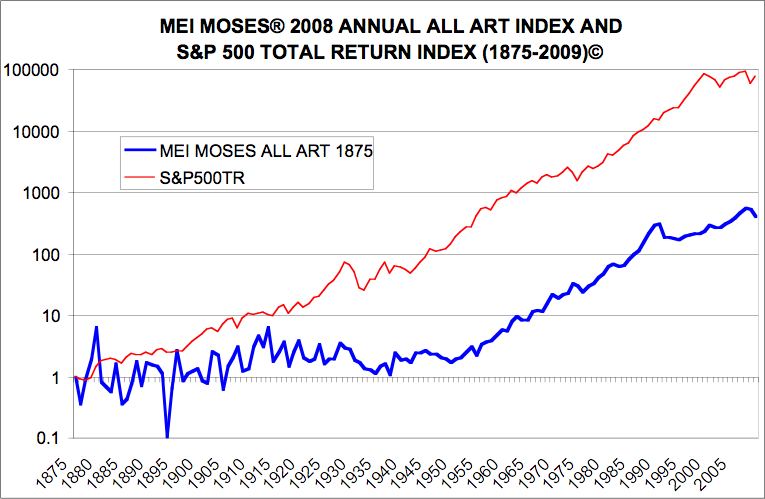

В декабре 2002 года американские экономисты Майкл Мозес и Дэвид Мэй написали научную статью в издании The American Economic Review, озаглавленную «Искусство как объект инвестиций и недостаточная эффективность шедевров». Проанализировав данные аукционных торгов с 1850 года, авторы пришли к двум основным выводам:

1. Для использования предметов искусства в качестве финансового инструмента у инвестиционного рынка есть достаточно данных для анализа — следует лишь перевести «язык искусства» на понятный инвестору язык;

2. Шедевры классической живописи, известные рынку как Old Masters, могли бы «работать» в пользу инвестора поэффективнее, зато они хорошо балансируют портфель включающий, скажем, послевоенное и современное искусство.

Среди прочего статья содержала одну неосторожную фразу, которая ввергла в восторг одних читателей и серьезно озадачила других: «За последние 50 лет средняя доходность от вложений в искусство составила 12,6 %, в то время как доходность S&P500 — 11,8 %». Словно брошенная в стог сена спичка, цитата мгновенно разошлась по СМИ, вызвав глобальный пожар. На эти данные ссылались все: от арт-дилеров в частных беседах с коллекционерами до аукционных домов в пресс-релизах, обращенных к покупателям; от специализированных изданий об искусстве до профильных бизнес-дайджестов. В первоисточник никто заглянуть не решился, и в головах коллекционеров прочно осел следующий посыл: искусство имеет свыше 12 % годовой доходности и в качестве объекта для инвестиций более привлекательно, чем акции на фондовом рынке.

Предлагаем вместе разобраться, где в абсолютно верной (в оригинале) фразе засела неверная трактовка:

- Во-первых, выборка за такой длинный период некорректна по отношению к рынку искусства. Арт-рынок в современном виде сформировался только в середине 1980-х годов. Когда Мэй и Мозес запустили свой вебсайт с настраиваемыми индексами, дотошные исследователи рынка выбрали период 1984–2014 и увидели цифру 7,6 %, что чуть менее привлекательно, но максимально правдиво.

- Словосочетание «средняя доходность» (авторы имели в виду CAGR, совокупный среднегодовой темп роста) в вольном цитировании изменилось на «прибыль» (который инвесторы трактуют как ROI, возврат на инвестиции). Соответственно, они рассчитывали, что 12,6 % или 7,6 % — ставка после «очистки» суммы продажи от отрицательного денежного потока: расходов на содержание, комиссий за транзакции и прочих. Ан нет: из этого значения еще предстоит вычесть 1–3 % на грамотное управление коллекцией — без которого предмет искусства будет оттягивать инвестиционный портфель мертвым грузом.

- А кто вообще сказал, что сравнение с S&P500 (индексом акций пятисот крупнейших по капитализации компаний, торгующихся на Нью-йоркской фондовой бирже) — это показатель, на который стоит равняться? Волатильность акций гораздо выше предметов искусства, к тому же что за 50, что за 30 последних лет из числа «пятисот» вымылось больше половины компаний. В то время как изменения в ТОП-500 самых дорогих художников коснулись не более 10 % участников: этот рейтинг более стабилен в именах — а следовательно, и в цифрах.

- Четвертый пункт, к которому первым пришел Андерс Петерсон из ArtTactic: почему мы накладываем данные S&P500 на всех художников рынка с аукционными продажами (более 15 тыс.), а не, допустим, на ТОП-100? Сказано — сделано: исследования Андерса совместно с Artnet в отчете Deloitte Art & Finance Report 2019 показывают, что CAGR первой сотни самых продаваемых художников в период с 2000 по конец 2018 года составляет 8 % (а S&P500 всего 3 %).

Выводы от AI: несомненно, 8 % CAGR в ТОП-100 художников и около 7 % в среднем по рынку звучат менее привлекательно, чем 12,6 %, но гораздо важнее информировать инвестора на входе, чем иметь его недовольство в процессе или на выходе. Более того, любой актив, имеющий прогнозируемый ROI свыше 5 %, но подтвержденный внятной аналитикой, воспринимается инвестором положительно и служит поводом для дальнейшего обсуждения. Главное — не стоит полагать, что издержки на управление коллекцией непременно съедят 3 % в год от ожидаемых 8 % прироста стоимости. Грамотное управление коллекцией может значительно повысить капитализацию собрания и отдельной работы — просто не все владельцы из числа «средних значений по рынку» об этом догадываются.

Начав работу над индексом в 2001 году с базой данных в 4,5 тыс. повторных продаж, Майкл Мозес и Дэвид Мэй к 2016 году довели базу до 45 тыс. и продали механику индекса Sotheby’s за неразглашенную сумму. Сейчас пара неразлучных экономистов готовит новые инструменты для инвестиционного анализа предметов искусства, которые должны появиться на обновленном сайте в 2020 году. Специальное интервью Майкла Мозеса для AI ожидайте в скором времени на нашем ресурсе.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20200205_moses.html

https://artinvestment.ru/en/invest/analytics/20200205_moses.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.