Рынок русского искусства в России. Итоги I полугодия 2025 года

ARTinvestment.RU анализирует продажи русского искусства на российских аукционах

От редакции: в материале, посвященном итогам I квартала 2025 года, мы отдельно остановились на прозрачности данных внутреннего арт-рынка — его публичной (аукционной) стороны, априори считающейся источником объективной ценовой информации. Чтобы привести дальнейшие отчеты ARTinvestment.RU к единому формату, пусть и с потерей некоторой части данных, мы открыто предложили российским аукционным домам, по различным причинам скрывающим результаты собственных торгов от статистики, до конца первого полугодия 2025 определить свои возможные шаги в этом направлении. Итоги нашего общения можно назвать удовлетворительными, а доводы отдельных игроков в пользу неразглашения некоторой части информации — исчерпывающими. Итого, начиная с этого материала, наряду с привычным исключением результатов торгов Vladey, мы также не будем учитывать продажи Московского Аукционного Дома. В свою очередь, это повлекло за собой пересчет и результатов первого квартала, поскольку для понимания динамики рынка источники информации в каждом отчетном периоде должны быть одинаковыми. Надеемся, что решение данных аукционов будет в дальнейшем способствовать лишь усилению отечественного арт-рынка — в чем мы были убедительно заверены; мы же всегда будем рады их возвращению в наши информационные ряды.

Итак, от результатов продаж русского искусства на международных аукционах мы переходим к анализу первых шести отчетных месяцев нового сезона на российском публичном рынке. Начнем с общих цифр и сравнения первых полугодий 2025 и 2024 (учитывая обстоятельства, прошлый год был также пересчитан без данных упомянутых Vladey и МАД).

Объем продаж русского искусства на российских аукционах в первом полугодии 2025 года составил $8,7 млн — на 36 % меньше, чем в аналогичном периоде 2024 года ($13,5 млн). На первый взгляд снижение выглядит значительным, особенно на фоне впечатляющего роста в 2024 году. Однако столь резкая разница объясняется не столько снижением покупательской активности, сколько изменениями в структуре аукционного рынка и в профиле самого предложения.

Прежде всего внимание привлекает двукратный рост числа аукционных домов — с 8 в I полугодии 2024 года до 16 в 2025 году. Появление новых игроков может свидетельствовать как о сохранении интереса к рынку, так и о попытках занять ниши, освободившиеся в предыдущие сезоны в связи с ограничением западных торгов и изменением логистики арт-рынка внутри России.

Количество авторов, представленных на торгах, выросло на 14 %; увеличилось и число авторов, чьи работы нашли покупателей, — на 12 %. Однако доля авторов проданных работ по отношению к общему числу участников незначительно сократилась — 46 % против 47 % годом ранее. Это указывает на некоторую избирательность коллекционеров, которые стали осторожнее в выборе художников и охотнее инвестируют в более предсказуемые имена или в работы с подтвержденным провенансом и прозрачным ценообразованием.

Интересной тенденцией стало увеличение предложения на торгах: количество участвовавших лотов выросло сразу на 40 % (с 4,2 тыс. до 5,8 тыс.), а число проданных лотов также поднялось на 11 %, достигнув 1,9 тыс. работ. Однако здесь кроется важная деталь: доля проданных лотов снизилась с 41 % до 33 %, что говорит о чрезмерном увеличении предложения, вызывающем справедливую осторожность покупателей. При этом продавцы, в противоположность прошлому сезону, не спешат расставаться с наиболее ценными активами; кто-то — придерживая их в ожидании роста рынка, другие — решив насущные материальные вопросы в успешном сезоне 2024.

Средняя стоимость проданного лота снизилась с $7,9 тыс. в 2024 году до $4,6 тыс. в 2025-м (–42 %). Это не столько признак падения рынка, сколько следствие увеличения доли лотов среднего и нижнего ценовых сегментов в структуре продаж (держим в голове увеличение числа аукционных домов, пришедших на рынок с предложениями в нижней ценовой категории). Крупных сделок с ценами свыше $1 млн в первой половине 2025 года практически не наблюдалось — тогда как именно такие лоты в 2024 году «тянули» среднюю стоимость вверх.

На этом фоне есть показатель, который вселяет оптимизм, — превышение среднего суммарного эстимейта, которое в I полугодии 2025 года составило 19 % против 12 % в прошлом году (+51 %). Это подтверждает наше наблюдение, что, несмотря на общий спад оборота, коллекционеры готовы бороться за качественные лоты и платить выше рыночной цены, если вещь действительно достойная.

Перейдем к сравнению показателей первых двух кварталов, из которых состояло первое полугодие 2025:

Если в целом первое полугодие 2025 года показало сокращение оборотов по сравнению с рекордным 2024-м, то внутри самих двух кварталов год складывался неоднозначно. На первый взгляд цифры второго квартала демонстрируют противоречивую динамику, однако на фоне снижения большинства количественных показателей внезапно усилились качественные — и определяющие динамику арт-рынка.

Во-первых, превышение среднего суммарного эстимейта выросло почти вдвое — с 13 % до впечатляющих 25 % (+93 %). Это означает, что за лоты, которые вызывали интерес, развернулась гораздо более активная борьба. Коллекционеры были готовы поднимать цены выше стартовых оценок, особенно если речь шла о качественных или редких произведениях. Такой скачок превышения эстимейтов говорит о сохранении интереса к рынку, пусть и в более узком сегменте (наибольший рост этого показателя наблюдался у предметов стоимостью $10 тыс. и выше).

Во-вторых, при снижении общего числа сделок выросла средняя стоимость проданных лотов — с $4,2 тыс. до $5,1 тыс. (+22 %). Это еще одно подтверждение тезиса о «выборочном» спросе: рынок становится все более профессиональным и взыскательным, отбрасывая слабый товар и концентрируясь на предметах с прозрачной историей и инвестиционным потенциалом, приобретая их на проверенных временем площадках с хорошей репутацией.

Таким образом, второй квартал 2025 года продемонстрировал двойственные результаты: количество сделок сократилось, но выросло их качество. Рынок не просел, но стал более суженным и ориентированным на действительно ценные произведения. Это может стать фундаментом для восстановления в следующем полугодии — если продавцы окажутся готовы предложить лоты, соответствующие новому спросу.

Структура топ-20 продаж демонстрирует несколько характерных особенностей:

• доминирование классических авторов: в верхних строках рейтинга исключительно художники с устоявшейся репутацией и историей аукционных продаж;

• лидерство AI Аукциона, который провел подавляющее большинство крупных сделок полугодия;

• относительно ровный ценовой диапазон топ-работ. Если в прошлом году в «топе» присутствовали сделки свыше $1 млн, то в первой половине 2025 года потолок составил чуть более $300 тыс. Можно сказать, что временное отсутствие «звездных» лотов сверхдорогого сегмента сохраняет рынок в устойчивом положении (без резких ценовых всплесков — но и без резких обвалов).

Если рассматривать рынок русского искусства с точки зрения капитализации художников, то есть суммарной стоимости проданных ими работ, картина в 2025 году выглядит относительно стабильной. Структура рейтинга показывает, что в первой половине сезона рынок оставался сконцентрированным вокруг классических имен, но с определенным оживлением в сегменте художников «второго ряда». Средняя стоимость произведений большинства авторов остается относительно высокой, а продажи единичных дорогих лотов продолжают оказывать серьезное влияние на позиции в рейтинге капитализации.

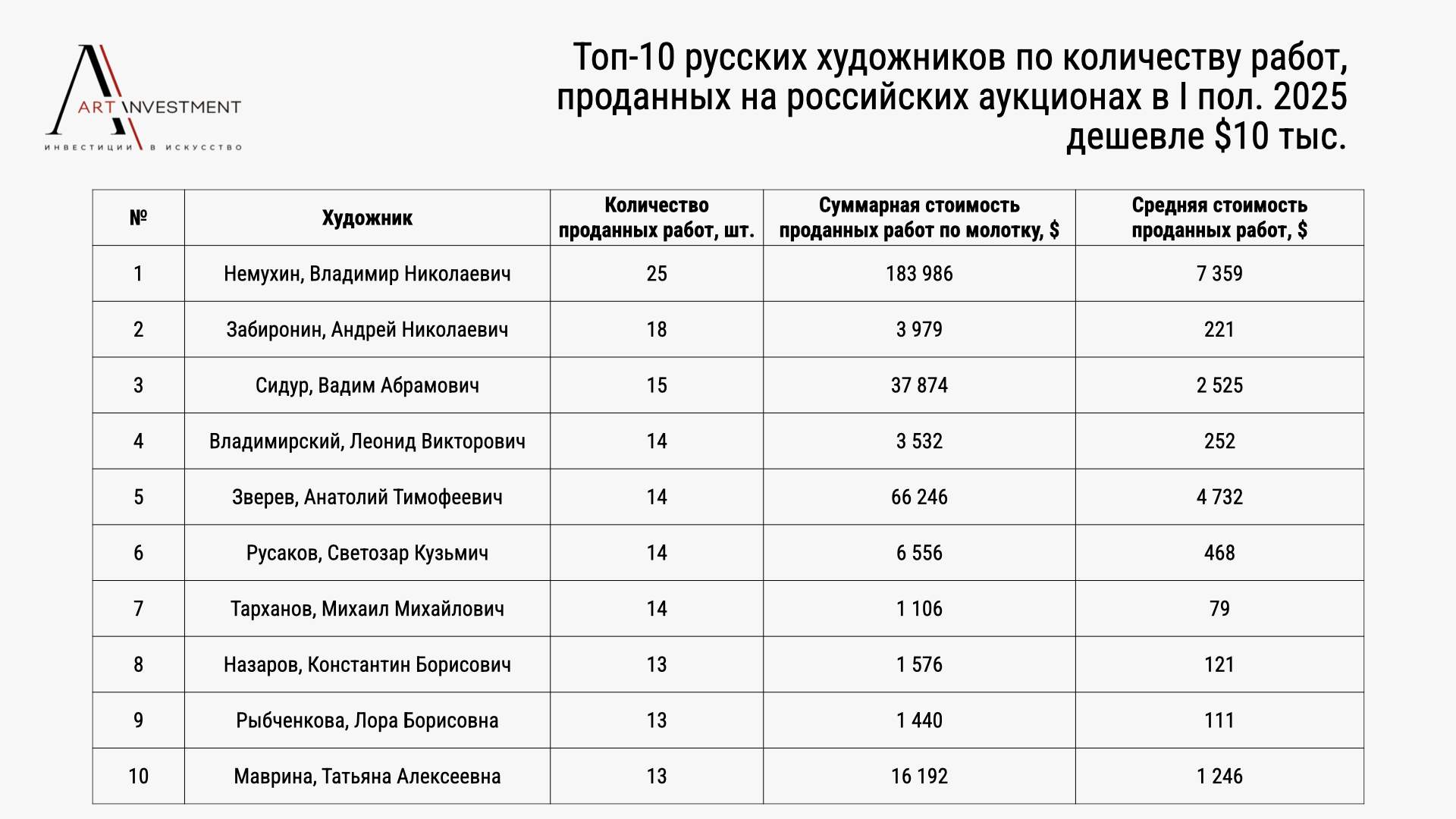

При этом рынок русского искусства внутри России традиционно неоднороден. Даже в условиях сокращения общего оборота в I полугодии он продолжает четко делиться на два крупных ценовых сегмента: выше и ниже отметки в $10 тыс. за проданный лот. Все, что выше этого своеобразного психологического и экономического рубежа, относится к среднему и верхнему ценовым диапазонам, где срабатывают инвестиционные мотивы и внимание сосредотачивается на проверенных именах и редких произведениях. Все, что ниже, — представляет рынок массового спроса, в котором ключевую роль играют эмоциональные покупки, декоративные предпочтения и доступность коллекционирования для более широкой аудитории.

Исходя из этого, мы разделили рейтинг художников по количеству проданных работ на две части:

Сегмент выше $10 тыс. остается полем для авторов с устоявшейся репутацией, где внимание коллекционеров все больше сосредотачивается на произведениях стоимостью $12–30 тыс. Это отражает тенденцию рынка к осторожному инвестированию в текущих экономических условиях.

Совсем иная картина наблюдается в сегменте до $10 тыс. за лот, где лидируют художники, традиционно представленные на рынке работами небольшого формата и с относительно демократичными ценами. Этот сегмент показывает, что, несмотря на замедление оборотов, рынок доступного искусства продолжает жить собственной жизнью. Для некоторых покупателей это возможность начать собирать достойную коллекцию с небольших вложений. Для других — шанс приобретать работы любимых авторов без риска больших потерь.

Безусловным лидером по количеству проданных работ и выручке стал AI Аукцион, который продал 338 лотов на общую сумму $4,6 млн. Средняя стоимость проданных работ составила $13,5 тыс., что указывает на ориентацию аукционного дома не только на массовый рынок, но и на дорогой сегмент, способный формировать высокие показатели капитализации отдельных художников. Лидерство AI Аукциона подтверждается и значительной долей самых крупных сделок полугодия (13 из 20).

В целом, данные по аукционным домам показывают, что рынок остается полицентричным. На одном берегу — крупнейшие дома (AI Аукцион и Совком) аккумулируют значительную долю выручки и крупнейших продаж. На другом — широкий слой средних и малых участников, работающих в нишевых сегментах и обслуживающих как массовый спрос, так и более узкие интересы коллекционеров. Такая структура позволяет рынку оставаться живым и относительно устойчивым, несмотря на общие колебания объемов продаж и изменения в экономической конъюнктуре.

Первое полугодие 2025 года на российском рынке русского искусства стало периодом перестройки и выравнивания после бурного подъема 2024 года. С одной стороны, цифры фиксируют снижение совокупного оборота на 36 %, падение средней стоимости лота и сокращение доли проданных лотов. С другой — рынок продемонстрировал целый ряд позитивных сигналов, свидетельствующих о его устойчивости и способности к адаптации. Примечательно, что во всех рейтингах, от самых дорогих работ до капитализации художников, присутствуют авторы разных периодов (классическая живописная школа, авангард, нонконформизм и др.) и видов искусства (живопись, графика, скульптура) — что говорит о разнонаправленном и живом интересе российских коллекционеров.

Прежде всего, существенно выросло превышение эстимейтов, что говорит о продолжении борьбы за качественные лоты и готовности коллекционеров конкурировать за редкие или востребованные произведения. Несмотря на общую осторожность покупателей, рынок остался активным там, где речь идет о проверенных именах или уникальных предметах.

Второе полугодие 2025 года даст ответ на главный вопрос: превратятся ли текущие корректировки в долгосрочный тренд или рынок вернется к траектории роста — пусть и в новом, более избирательном формате. И здесь нам явно не обойтись без расширения предложения: где вы, продавцы дорогого, качественного искусства? Коллекционеры готовы покупать — слово за вами.

Постоянный адрес статьи:

https://artinvestment.ru/invest/analytics/20250715_RusSales_Russia.html

https://artinvestment.ru/en/invest/analytics/20250715_RusSales_Russia.html

© artinvestment.ru, 2026

Внимание! Все материалы сайта и базы данных аукционных результатов ARTinvestment.RU, включая иллюстрированные справочные сведения о проданных на аукционах произведениях, предназначены для использования исключительно в информационных, научных, учебных и культурных целях в соответствии со ст. 1274 ГК РФ. Использование в коммерческих целях или с нарушением правил, установленных ГК РФ, не допускается. ARTinvestment.RU не отвечает за содержание материалов, предоставленных третьими лицами. В случае нарушения прав третьих лиц администрация сайта оставляет за собой право удалить их с сайта и из базы данных на основании обращения уполномоченного органа.